大参林拟1.27亿元收购江海大药房51%股权,对公司未来发展影响多大?

时间:2019-11-07 18:20:23 热度:37.1℃ 作者:网络

11月6日晚间,大参林(603233.SH)发布公告称,公司与交易方镇江新区鼎俊企业管理中心(有限合伙)(以下简称“鼎俊管理”)、镇江新区惠惠企业管理中心(有限合伙)(以下简称“惠惠管理”)签订了《股权转让协议》,拟收购其持有南通市江海大药房连锁有限公司(以下简称“南通江海大药房”或“目标公司”)51%的股权,目标公司包含123家连锁药店,收购金额为1.27亿元。

受此消息的影响,今日早盘大参林股价小幅高开0.35%,随后快速下滑,盘中股价跌幅一度近5%,午后有所回升,截止收盘时间,公司股票跌2.94%,收55.5元/股,今年以来公司股价累计涨幅82.9%。

(行情来源:wind)

大参林是全国规模领先的大型医药零售企业,一直专注于中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的直营连锁零售业务。公司致力于为消费者提供优质实惠的健康产品和专业周到的服务,尤其在参茸滋补药材领域形成了自主品牌为主、覆盖高中低各档次产品、满足不同消费人群需求的业务特色。公司旗下直营或参股门店遍布广东、广西、河南、江西、福建、浙江、贵州、江苏、河北、陕西、内蒙古等国内多个省份。

中美药店行业对比

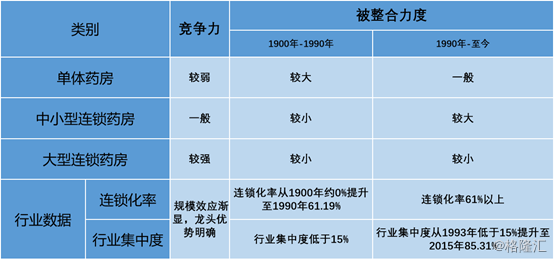

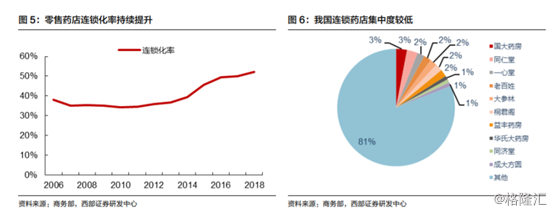

我国零售药店行业连锁化率从2008年的35.38%提升至2018年的52.14%,而且从2012年开始,连锁化率提升速度显著加快,我国零售药店行业发展进入全新时期,但是行业集中度仍然较低,总体呈现出“小而散”的市场格局,CR10约为19%,相比之下,美国前三名零售企业占据超过90%的市场份额,前十名零售企业占据超过99%的市场份额,零售药店连锁率高达85%,远高于我国零售药店行业。

根据美国零售药店行业发展历史来看,1900年-1990年,美国药店行业市场集中度提升有两个主要原因:一是由于单体药店被连锁药房整合,二是单体药店被连锁药店挤压客流量导致亏损关店。而1990年至今,美国药店行业的市场集中度提升主要因为大型连锁药店对小连锁药店的整合。

从竞争格局角度来看,目前过我药店行业是“区域龙头+中小连锁药店+单体药店”的竞争格局,类似于美国1900年至1990年的阶段。目前我国零售药店行业发展的主旋律是兼并收购,即龙头药店通过外延式收购小药店来实现做大做强,同时也不排除有挤压单体药店客流量的因素。

关于大参林

从新增门店数量开看,2014、2015和2016年三年新增门店数量分别为348、350和512家,2017年上市以后,资金实力增强,上市当年新增门店633家,2018年分别通过自建和并购增加701和266家,合计新增967家,截止至9月30日,公司共拥有门店4256家,其中直营门店4215家,加盟店41家,第三季度公司新增门店119家,其中新开门店103家,收购0家,闭店16家,净增门店103家。

(资料来源:公司公告)

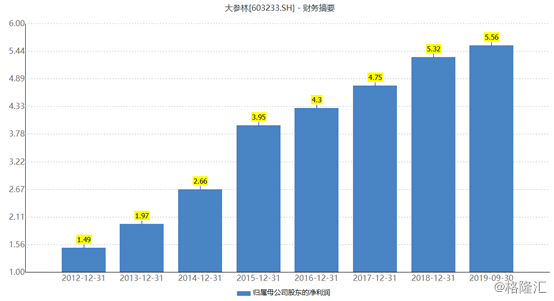

从业绩来看,2012年到2018年营业收入复合增速在15%以上,2018年收入规模达到88.59亿元,同比增长19.38%。2012年到2015年利润端增速较快,进入2016年,公司加大门店拓展力度,费用投入较大,利润端增速下行,2016年到2018年复合增速在10%左右。进入2019年,随着公司近千家次新店进入盈利周期,业绩实现转折,2019前三季度营业收入和归母净利润分别同比增长27.65%和34.34%,重新进入高速增长通道。

(资料来源:wind)

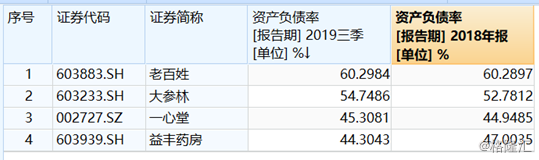

资产负债率方面,数据显示,前三季度公司资产负债率为54.75%,由于并购药店,因此导致公司2017年以来资产负债率有所提升,不过当前四大药房资产负债率都比较高,主要是由于并购导致的。

(资料来源:wind)

从商誉角度来看,截止至9月30日,公司商誉合计7.83亿元,是目前四大药房中商誉最低的一家,而资产负债率也适中,因此公司有能力进行资产并购。

(资料来源:wind)

南通江海大药房质地如何?

从布局区域看,南通市为长三角经济带洲头城市,具有先天的地理优势,是江苏省的重要经济区域;南通市场人口731万,市场发展潜力巨大,本次收购有望公司品牌影响力及竞争实力。

从标的竞争优势看,江海大药房深耕南通11年,目前拥有直营店123家(开业113+未开业10),分布在南通市区及周边县城区域;拓展能力突出,2018年94家门店,2019年7月增加至107家,目前123家;医保店86家,占比70%。

从财务数据看,标的整体盈利能力较好。2018年标的收入1.24亿元,净利润437万,净利率3.5%(2018大参林5.93%);2019年1-7月收入1.13亿元,净利润604万元,净利率5.4%(19H1大参林7.22%);预计2019年含税收入不低于2.2亿元,2018年含税收入1.45亿,扣非净利润不低于1200万元,扣非净利率5.5%。

另外,江海大药房2019年承诺实现销售额及净利润分别不低于2.20亿元及1200万元,对应单店年销售收入194.7万元,净利润10.6万元,2020及2021年分别承诺完成销售额2.53亿元及2.91亿元,扣非净利润1380及1587万元。

(资料来源:公司公告)

因此,四季度公司将其并表后,若江海大药房能达成业绩承诺,则大参林将增厚1200万元的扣非净利。

此外,收购江海大药房有利于公司进一步全国化发展,且江苏南通经济较好,市场发展潜力巨大。

另外,近期广东省小统筹账户和大慢病医保对高等级药房逐步放开,省级处方共享平台建设持续推进,处方集采平台成立后有助公司丰富采购品种并扩大采购额,多项政策助力处方加速流出。2019年前三季度公司处方药收入占比已提升至29%,此外DTP药房管理体系和专业管理团队已筹备完善,全年DTP业务销售有望达到2亿元,因此在处方药外流的大背景下,公司积极扩张,有利于公司提升市场份额,进一步做大做强。