又一锂电企业要来科创板天力锂能火速IPO辅导客户结构引忧

时间:2019-11-04 14:00:45 热度:37.1℃ 作者:网络

《科创板日报》(深圳,记者 莫磬箻)讯,天奈科技(碳纳米管导电浆料)、容百科技(正极材料)、利元亨(锂电设备)、杭可科技(锂电设备)、孚能科技(三元软包动力电池)……新能源汽车产业申报科创板可谓阵容强大。

据《科创板日报》记者了解,又有一家锂电上游企业正在“疾速”驶向科创板。

近日,新三板挂牌企业、锂电池正极材料生产商新乡天力锂能股份有限公司(下称“天力锂能”,股票代码:833757.OC)科创板IPO迎来了阶段性成果:继辅导4个月多后,公司科创板IPO已提交了第二期辅导工作进展报告。

在新能源产业政策补贴日渐式微的现状下,这个锂电上游后来者能否借科创板之风逆转?

火速辅导!上市前拟再融3.38亿

新三板企业新乡天力锂能股份有限公司(下称“天力锂能”,股票代码:833757.OC)闯关科创板传来了新消息。

天力锂能成立于2009年,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能设备及电子产品等领域。

记者获悉,近日天力锂能科创板IPO已报送了第二期辅导工作进展报告,据称公司“能够规范运作,正不断梳理优化内控体系,不存在影响上市的重大事项”。

据悉,天力锂能于今年6月启动了科创板上市辅导程序,聘请民生证券担任辅导机构。迄今为止辅导4个多月即报送了两期总结报告,平均两月一期,节奏可谓迅速。

据深圳某券商保代介绍,“IPO上市辅导原则上一期是3-6个月(视各地证监局的辅导要求)。如果质地好的企业辅导一期就去报材料了。”

这是否意味着天力锂能正在加速迈向申报阶段?

目前官方口径尚不得而知。《科创板日报》记者第一时间致电天力锂能被告知董秘正在出差,至截稿亦未收到公司对正式采访函的回复。

值得指出的是,近期天力锂能启动了上市前的新一轮融资计划,预计募集金额达3.38亿元。此前公司已通过6次定向增发共计募集了2.68亿元资金,用于具体项目或补充流动资金,期间引入了伟亚投资、中纳资本、港中投投资、深圳华蕴、华安盈富、华侨基金、富德高科新材基金等机构。

多名新能源领域专业人士向记者表示,对天力锂能拟科创板IPO早有耳闻。“新能源电池产业链需要大量资本支持,再加上投资机构也有套现压力,企业谋求尽快上市在意料之中,应该快要申报了。”华南一名新能源新材料研究员告诉记者。

客户非主流引忧

在新能源领域,天力锂能的名字并不陌生。投资人士这样定位它,“做正极材料的公司,为生产电池提供原料”,并指“在行业(正极材料领域)还算排得上名次,前十应该有”。

据悉,考量诸如天力锂能等锂电上游厂商,除了技术能力、产能和资本等因素之外,重中之重就是要看下游客户的资质和实力。

“关键要看哪些电池厂商肯用它,这直接影响到企业的业绩规模;还有就是这些下游电池厂未来会怎样发展,可以说锂电池行业的兴衰直接左右了这些正极材料厂商的命运。”一家新能源产业投资公司副总告诉《科创板日报》记者。

那么天力锂能为谁所用?

据公司2019年中报披露,天力锂能生产的三元材料主要应用于电动车、移动储能设备以及电动工具等领域,主要客户有苏州星恒、珠海银隆、长虹三杰、横店东磁、浙江天能、鹏辉能源等国内锂电池生产企业,主要为二三线电池厂家。

“天力锂能的客户主要星恒、海四达这些二三线电池厂家;像宁德时代、比亚迪这样的大客户还挤不进去。”华南主投新能源领域的一家私募策略总监也向记者印证了这点。

值得指出的是,客户结构问题似乎增加了天力锂能的融资难度。一家曾有意向参与天力锂能融资的私募向记者透露,最终还是因其下游客户非主流而选择了放弃。“我们内部审核没有通过,主要对天力下游客户不是主流有些担心,因为电池厂肯定要洗牌的。”

相比之下,同业竞争对手捆绑的客户则要“耀眼”得多。

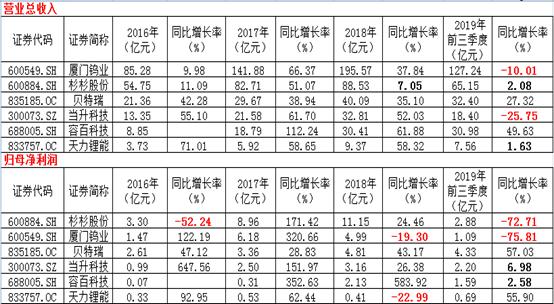

根据最新披露,杉杉股份(6008884.SH)覆盖了ATL、LGC、CATL、比亚迪、国轩高科、SDI、天津力神、孚能科技、亿纬锂能等国内外主流锂电池制造商;当升科技(300073.SZ)在储能锂电领域斩获了三星和LG等国际客户;贝特瑞(835185.OC)拿下了三星、LG、松下、SONY、宁德时代、比亚迪等客户;容百科技(688005.SH)也打进了大宁德时代、比亚迪、天津力神和比克动力供应商行列。

产业低迷,业绩增长承压

相应地,天力锂能的总体业绩规模不大。

财报显示,天力锂能在2016-1018年度、2019年前三季度分别实现营收3.73亿元、5.92亿元、9.37亿元、7.56亿元;对应实现归母净利润3261.39万元、5297.66万元、4079.49万元、6853.55万元。

可以说公司最近三年一期的业绩水平,在横向可比正极材料上市企业中并不算突出。以2018年为例,竞争对手杉杉股份、当升科技2018年对前五大客户的销售额即达到33.91亿元、15亿元,远超天力锂能全年面向所有客户的销售业绩(9.37亿元)。

图〡同业A股公司最近三年一期的财务数据(不完全统计);来源:WIND

从纵向维度来看,近年来公司的业绩增长日渐承压。2018年天力锂能实现营业收入9.37亿元,同比增长58.32%;同期净利润却下降了22.99%,仅为4079.49万元。步入2019年后,公司前三季度公司营收增速明显放缓,1-9月实现收入7.56亿元,但增幅仅为1.63%。

据前述主投新能源的华南私募策略总监分析,行业因素占主导。目前新能源汽车产业仍处于新能源补贴从退坡到完全退出这一“阵痛”过程中。“行业当前面临暂时的困难,主要是补贴取消后,整体成本有压力。下游电池厂商的生意不好做了,上游提供正极材料的也不会好过。”

A股正极材料同行的业绩情况,亦侧面印证了产业的低迷。

据《科创板日报》记者统计,厦门钨业(600549.SH)在2018年同样出现了净利下滑,2019年更甚;杉杉股份2019年前三季度净利润下滑严重,降幅达72.71%。当升科技和容百科技今年1-9月的的利润增幅也明显缩小,仅为6.98%和2.58%。

在产业低迷、业绩增长乏力的背景下,后续天力锂能能否顺利登陆科创板,《科创板日报》将保持关注。