阿里财报:张勇上任之后的首份业绩,收入和净利双双增长40%

时间:2019-11-03 09:54:53 热度:37.1℃ 作者:网络

意想不到的是,在双十一大战之前,阿里发布营利性财报。这是风清扬(马云)卸任阿里董事局主席之后,逍遥子(张勇,英文 Daniel Zhang)第一次面临华尔街阶段性小考时,展现出其实力。

即便在过去几天,京东、拼多多展开补贴价格战时,阿里也首次表明态度,拒绝跟进,绝不跟随。

但遗憾的是,关于阿里在港股的上市事宜,官方并未明确表达看法与说明。

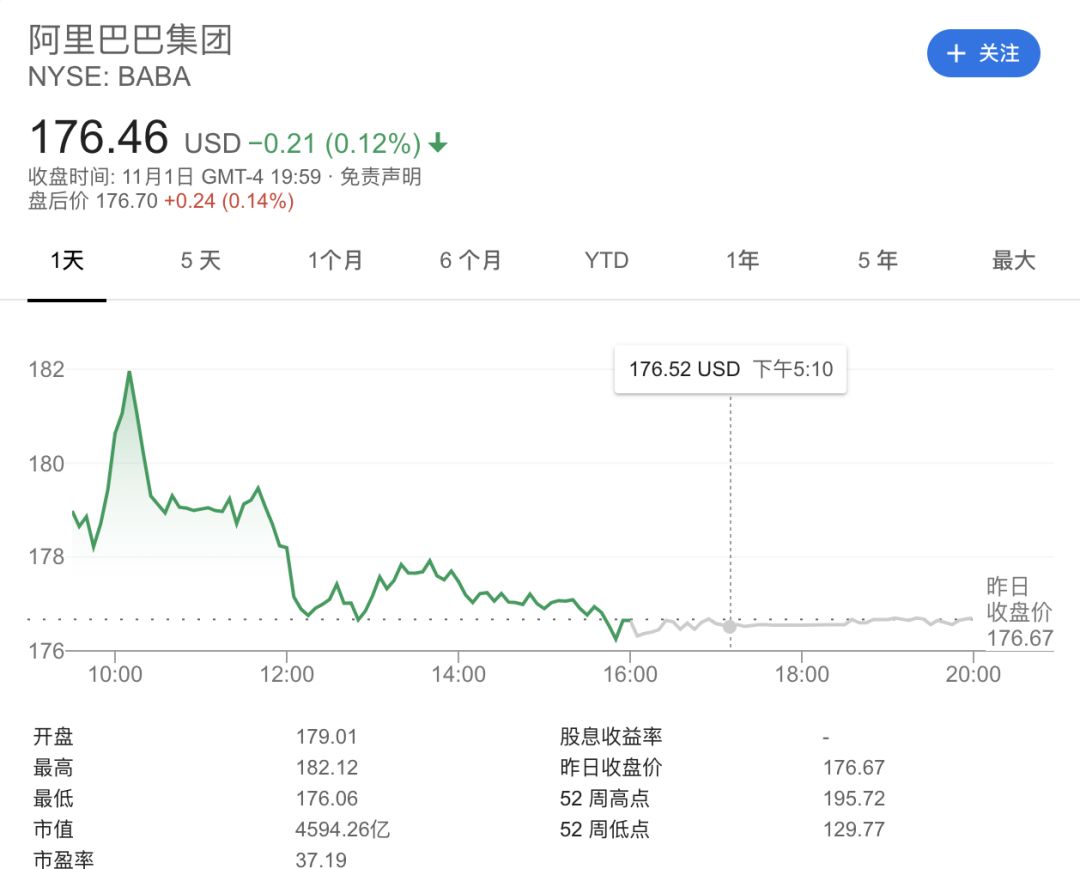

美东时间 11 月 1 日,阿里巴巴集团控股有限公司(纽约证券交易所代码:BABA)正式发布了其公司 2020 财年第二季度(截止 2019 年 9 月 30 日)的业绩报告。

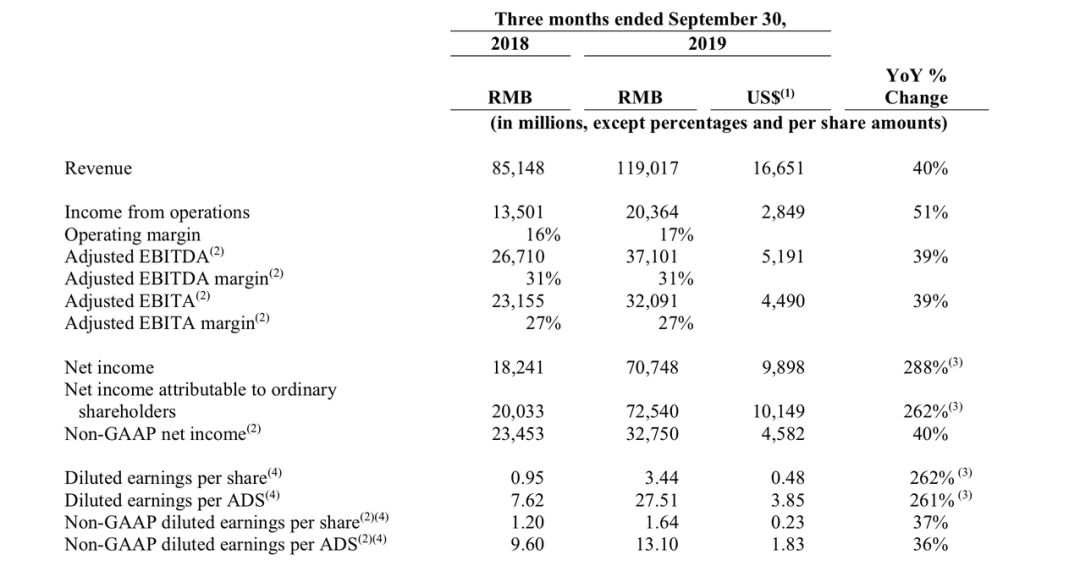

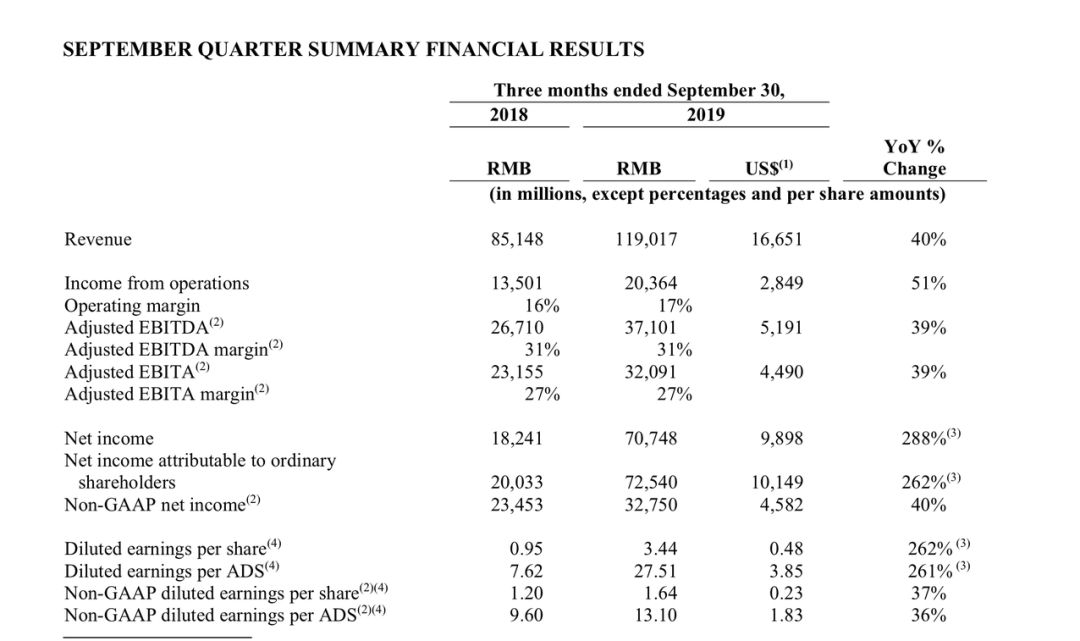

财报显示,阿里在本财季营收为 1,190.17 亿元人民币(166.51 亿美元),与去年同期的 851.48 亿元相比,增长 40%,而在此之前,华尔街分析师对阿里的收入预期为 1166.95 亿元;非美国通用会计准则净利润为 327.50 亿元人民币(45.82 亿美元),同比增长 40%,此前市场预期为 269.3 亿元。

归属于普通股股东的净利润为 725.4 亿元人民币(101.49 亿美元),净收入为 707.48 亿元人民币(98.98 亿美元),值得注意的是,这其中包括阿里于 9 月 23 日的一份收购交易,其公司成为蚂蚁金服公司 33% 的股权持有人。其集团一次性收到蚂蚁金服的股权产生的收益,为 692 亿元人民币(约 97 亿美元)。受到此交易影响,阿里本季度净收入增长 288% 左右,而净利润增长 262%。若不计这些损益, 归属于普通股的净利非 GAAP 的净利润收入为人民币 327.5 亿,同比增长 40%,而净收入将同比增长 30%。

另外,阿里在财报当中表示,其集团经营收入为人民币 203.64 亿元(28.49 亿美元),较去年同期增长 51%。调整后的 EBITDA (按非公认会计准则衡量的税前息前折旧前摊销前利润)同比增长 39%,达到人民币 371.01 亿元(51.91 亿美元)。而每股美国存托凭证摊薄收益为 27.51 元人民币(合3.85 美元),按照非公认会计准则每股 美国存托凭证摊薄收益为人民币 13.10 元(合 1.83 美元),同比增长 36%。

阿里也在财报当中也对现金流金额进行了公布,其集团经营活动产生的现金净额为 473.26 亿元人民币(66.21 亿美元),non-GAAP 自由现金流为 304.88 亿元人民币(42.65 亿美元)。

这份财报的确可喜,营收和净利润双双增长 40%,尤其阿里在财报中表示,阿里巴巴中国零售市场移动月活跃用户(MAU)达 7.85 亿,较 2019 年 6 月增加了 3000 万;年度活跃消费者增长 1900 万至 6.93 亿。在过去九个季度里,淘宝天猫移动活跃用户和年度活跃消费者持续保持增长,增量分别达到 2.56 亿和 2.27 亿。

这份财报也同时显示,阿里已经连续 11 个季度营收增长超过 40%。此前 FactSet Research Systems 公司调查的 54 位分析师中,只有一位分析师将阿里巴巴股票的评级定为买进或同等水平,其余都对阿里的财报以及股市走势表示乐观,并且分析师们普遍预期,该股票在未来 12 个月将从目前的水平(周三收盘价约 178 美元)升至 224 美元。

对于这份财报,阿里巴巴集团上下表示欣喜,朋友圈中阿里员工都纷纷晒出财报一图,表达庆祝。阿里巴巴在财报中将本财季营收增长归因为中国商业零售业务和阿里云的收入增长的拉动。

阿里巴巴集团(Alibaba Group)首席财务官吴琪(Maggie Wu)在财报中表示:“我们的季度业绩表现强劲,收入增长 40%,调整后 EBITDA 同比增长 39%。”

“通过持续的消费者参与度和整个阿里巴巴经济体系的支出,我们继续实现了收入和利润增长,以及强劲的自由现金流,使我们能够投资于长期增长,”吴琪表示。

而在财报后的电话会上,阿里巴巴集团董事局主席兼首席执行官张勇也表示:“内需的巨大潜力是推动中国经济的重要动力。中国强大的内需是阿里巴巴长期发展的重要利好。”在回答分析师提问“这个天猫双11有什么不同”时,张勇回答:“新消费。”他说,“天猫双 11 是商业的奥林匹克。它不仅是购物节,也是品牌成长节、消费者互动节。”

事实上,阿里每个季度的财报,都要等该季度结束的第 40 天左右发布,差不多和腾讯前后同一天宣布业绩报告,但每年的第二财季,为了迎战双十一,财报日期都会提前到 11 月初进行,去年同期发布的财报日是 11 月 2 日。

这份财报不同寻常,是马云于 9 月 10 日正式卸任董事局主席之后的首份业绩报告,也是张勇上任之后的第一份对华尔街的小考,所以下面详细来看,阿里 2020 财年第二季度财报,做一些分析和判断。

阿里的财报分析

阿里巴巴集团控股有限公司的财报大体划分为四个部分:核心电商业务收入、云计算等其他业务收入、业务和战略更新形成的收入与负债情况、以及高管在财报电话会议中提到的亮点和关键点。

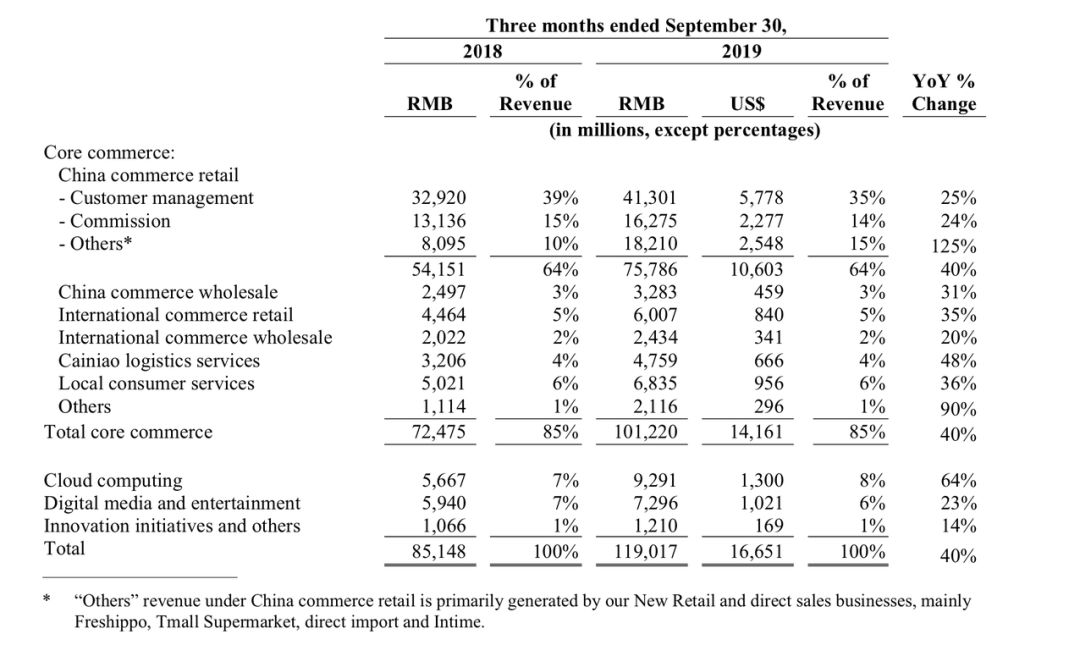

对于核心电商业务收入情况,主要来自阿里的中国零售市场,盒马鲜生,1688.com,Lazada.com,AliExpress,Alibaba.com,菜鸟物流服务和本地消费者服务。本财季,阿里巴巴核心商业收入为 1012.20 亿元,占总营收的 85%,与往季基本持平。

中文、英文版的阿里 2020 年第二财季的财报,我已经放在云盘当中,在公众号“新鲜集”中回复阿里财报,可以得到相关链接。

阿里整体电商业务收入会划分这九个部分:中国商业零售业务、国内商贸批发业务、国际商业零售、国际贸易批发、菜鸟物流服务、饿了么口碑等本地服务业务、云计算业务、大文娱业务群的数字媒体和娱乐收入、创新计划及其他业务收入。

本财季,阿里巴巴中国商业零售业务的收入为 757.86 亿元人民币 (106.03 亿美元),较 2018 年同期的 541.51 亿元人民币,增长 40%。零售市场继续保持强劲增长。客户管理和佣金收入合计同比增长 25%,这意味着客户管理收入增长了 25%,佣金收入增长了 24%。

阿里表示,客户管理收入的增长主要是每次点击平均单价提高的结果,而付费点击量的增长幅度较小。佣金收入的增长主要归因于天猫实物商品 GMV 同比强劲增长 26% (不包括未付订单)。中国商业零售业务的“其他”收入为人民币 182.10 亿元(25.48 亿美元),较 2018 年同期的人民币 80.95 亿元大幅增长,主要是受包括天猫超市和盒马鲜生在内的直销业务的贡献,以及阿里从 2019 年 9 月开始对 Kaola(网易考拉)的合并所造成的。

事实上,阿里巴巴的商业零售业务,是整个业绩营收的重中之重,其中包括客户管理收入、佣金收入以及“其他”业务收入。其中,前两者是阿里的主要营收来源,即消费者在天猫、淘宝平台的付款,贡献合计占总营收的 49%,而“其他”收入主要来自阿里的新零售和直销业务,主要是 Freshippo(盒马),天猫超市,直接进口(阿里国际)和银泰百货。

第二个部分就是国内商贸批发业务,这其中包括 1688 和零售通等业务。截至 2019 年 9 月 30 日季度,中国商业批发业务的收入为 32.83 亿元人民币 (合 4.59 亿美元),比 2018 年同期的人民币 24.97 亿元,增长 31%。

阿里提到,国内电商批发市场 1688.com 上来自客户管理服务的收入增加,以及将零售通业务快速增长,全球快速消费品品牌制造商及其分销商都到中国的零售通上面来分销卖货。

关于国际商业零售业务,本财季收入为人民币 60.07 亿元(8.4 亿 美元),较 2018 年同期的人民币 44.64 亿元增长 35%。其中包括全球速卖通和 Lazada 带来的收入增长。

国际贸易批发业务收入为人民币 24.34 亿元(3.41 亿美元),较 2018 年同期的人民币 20.22 亿元增长 20%。阿里上的付费会员用户数量和其平均付款数量大幅增长,拉动整体业务收入同比增幅 20%。

很多人可以注意到,阿里在核心电商业务当中,是明确分为国内、国际的 to B、to C 业务的。而张勇在财报电话会上也指出,阿里是靠两个轮子行驶的,一个是2B,一个是2C,这两种策略需要不同的业务板块,不同的人员和不同的技术组合。即便是充满整合沟通事宜,阿里巴巴也会继续在 2C 和 2B 两个轮子上前行,但是两者中间互通互动,这是阿里巴巴的核心价值和竞争优势。

最近这两年,快递业务成为香饽饽,随着网购需求的日益提升,阿里菜鸟物流的重要性被不断凸显。

财报显示,菜鸟物流部分收入(包括抵消公司间交易后,菜鸟网络提供的国内外一站式物流服务和供应链管理解决方案的收入)为 47.59 亿元人民币(6.66 亿美元),较 2018 年同期的人民币 32.06 亿元增加 48%,这部分业务收入增长主要是因订单量增加所导致的。

本地服务(O2O)业务收入主要为平台佣金,提供交付服务的费用以及我们的按需交付和本地服务平台 Ele.me 提供的其他服务,本财季这一业务收入为人民币 68.35 亿元(9.56 亿美元),较 2018 年同期的人民币 50.21 亿元增加 36%,主要由于交付的订单量增加导致的。

上述都属于核心电商业务范畴,这一部分收入属于阿里巴巴的核心营收来源。事实上,淘宝网、天猫、C2C 社区闲鱼等,都在不断升级和转型,并且通过本地化服务以及“阿里经济体”的联盟,让整体业绩不断增长,下面也会具体介绍战略更新部分,会有更详细的分析。

关于云计算业务,这是阿里云智能业务,其收入收入主要来自提供服务,例如弹性计算,数据库,存储,网络虚拟化服务,大规模计算,安全性, 管理和应用程序服务,大数据分析,机器学习平台和 IoT 服务。

根据财报所述,本财季云计算业务收入为人民币 92.91 亿元(13 亿美元), 较 2018 年同期的人民币 56.67 亿元增长 64%,主要是由于平均每个客户的收入。2019 年 8 月,中国上市公司中有 59% 是阿里云的客户。

而大文娱方面,截至 2019 年 9 月 30 日的二季度,阿里的数字媒体和娱乐业务收入为人民币 72.96 亿元(10.21 亿美元),比 2018 年同期的人民币 59.40 亿元增长 23%,增长原因主要是其公司 2019 年 3 月开始整合阿里巴巴影业,而数字媒体和娱乐的收入主要来自优酷和 UCWeb 付费业务。

阿里表示,在该季度,优酷网的平均每日用户数同比增长 47%,通过产品组合以及原创内容生产,正在减少支出成本,同时确保成本效率和投资回报,从而缩小了本季度的 EBITA 亏损。

关于创新计划和其他计划的收入,这部分很多人比较陌生,其主要来自 Amap(高德地图),天猫精灵和其他创新计划等业务收入,还包括蚂蚁金服及其附属公司收取的中小企业年费。本财季这个部分收入为人民币 12.10 亿元(1.69 亿美元),较 2018 年同期的人民币 10.66 亿元增长 14%。

这部分收入增长主要依靠创新举措,比如高德地图业务,截止 2019 年 10 月 1 日,其应用程序的每日活跃用户达到了创纪录的 1.18 亿,不断收取授权书和合作分成,以及用户下单打车等一些复杂费用,都成为了阿里阶段性创新计划收入。

而且在 2019 年 9 月,阿里收购了网易的跨境电商平台 Kaola(网易考拉),使得这一部分有投入产出性收入。而蚂蚁金服给出的一次性收益 692 亿元人民币(合 97 亿美元),也是本季度创新计划和其他计划收入的主要来源。

阿里在财报当中也提到,截至 2019 年 6 月 30 日,支付宝及其本地电子钱包合作伙伴的年活跃用户增加到全球大约 12 亿人次,其中约 9 亿来自中国。

在本季度中,其最大的业务更新与变动,就是双十一和收购网易考拉海淘了。阿里表示,“淘宝应用的 DAU 增长得益于健康的自然流量增长,有效的用户定位以及增加的互动和娱乐功能用户参与度。中国零售市场上活跃的年度消费者的增加也反映了我们不断渗透到中国发达和欠发达地区。”

这句话翻译过来就是,阿里正在下沉更多用户群获取营收利润。而且,阿里方面也重点强调了闲鱼和直播的作用:有超过 50% 的天猫商家通过直播和消费者互动,这些功能在 2019 财年产生的年度 GMV 超过 1000 亿元。

而天猫正在为双十一做准备,支持中国正在进行的消费升级。有超过 200,000 个品牌,包括天猫国际(Tmall Global)上的 22,000 个品牌,都将参加今年的双十一狂欢活动。另外,约有 1000 个品牌和商家升级到了天猫旗舰店 2.0,这使品牌可以通过交互式和个性化内容以及集成的在线和离线服务与客户建立可持续的互动。

从千人千面,到更多的信息流和个性化的内容组成,为阿里形成更多的营收利益。

阿里本地化服务在这次双十一担任非常重要的位置,使得欠发达地区的 GMV 同比增长 45%,通过重度本地化运营,深入二三线城市,达到更多的营收目标。

我们也注意到,阿里的经济体应用都在下面形成 11.11 的标示,这就是阿里本地化产品加入的表现,饿了么、口碑、盒马鲜生、阿里大文娱、飞猪业务等,都参与其中,扩大下个季度的营收数额。

收购网易考拉是一次非常重要的变化,从网易到阿里,这件事牵扯甚广,上文也提到了很多,就不再赘述。

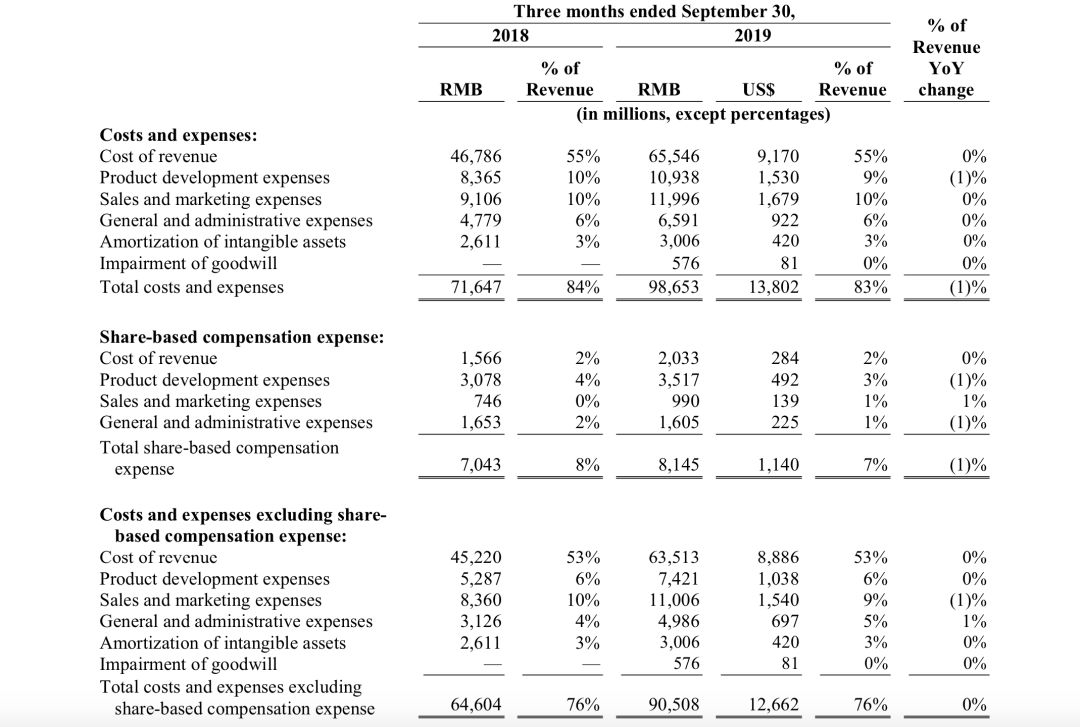

阿里财报当中的负债部分,除了上文提到的收入成本负债之外,还有产品开发费用、营销费用、常规和行政费用、股权激励费用、无形资产摊销,共计六个部分。

本财季产品开发费用为人民币 109.38 亿元(15.30 亿美元),占收入的 9%,根据阿里的估算,这一部分占收入的百分比将保持稳定在 6%(与去年同期相比) 。

截至 2019 年 9 月 30 日的二季度,销售和市场营销费用为 119.96 亿元人民币(16.79 亿美元),占收入的 10%,与去年同期基本持平。在不计入股权激励费用的情况下, 这部分收入同比降低了 1%。

张勇在财报会议上提到,目前阿里获取新用户的费用大概是 1 美元/人,所以整体营销都在商家、地面和网络营销中。

本财季常规和行政费用为人民币 65.91 亿元(9.22 亿 美元),占收入的 6%,而同期人民币 47.79 亿元,占收入的 6%。在不计入股权激励费用的影响的情况下,这部分收入同比增加了 1%。

而无形资产摊销费用,本财季为 30.06 亿元人民币(4.2 亿美元), 较 2018 年同期的 26.11 亿元人民币增加了 15%。

除了收入、负债部分之外,阿里在财报当中提到利息和投资方面的收入,也就是阿里投资业务的收入和投入资金。

截至 2019 年 9 月 30 日的二季度,利息和投资收入净额为 633.48 亿元人民币(88.62 亿美元),而 2018 年同期为 66.35 亿元人民币,增长主要是由于收到蚂蚁金服给出的 692 亿元,在该季度,也有部分支出金额和投资变动损失,阿里称,部分被与某些投资有关的减值支出以及净额股权投资公允价值变动产生的损失,共计人民币 76.89 亿元(10.76 亿美元)。

目前,阿里共有 111,524 名员工,而截至 2019 年 6 月 30 日,这一数字为为 103,699 名。而截至 2019 年 9 月 30 日的季度,阿里巴巴集团的所得税费用为 28.15 亿元人民币(3.94 亿美元),而 2018 年同期,这一数字为人民币 2.77 亿元。

截止 11 月 1 日收盘,受到阿里财报一切向好影响,盘后小幅上涨,报收 176.70 美元,涨幅为 0.24%,收盘时小幅回落,报收 176.46 美元。

总结

事实上,这篇财报分析发的比较晚,门户、36氪等商业媒体都早早发布了相关信息,关于内容和阿里新的变化,大家可以瞧瞧,但是其财报内容数字准确度有待考证。

关于阿里的财报,再多说几句,这一财季本身就是一个“淡季”,或者说是增长缓慢的一个财季,到了下个季度,或许有更加好玩的一些财报细节和更多信息。

今年的“百亿补贴”战火烧的真的很旺,张勇说不跟随,实质上,一个“淘宝特价版”在不断挑战京东、拼多多的神经,并且紧紧要住拼多多的销售模式。根据七麦数据的说法,淘宝特价版已经连续 7 天霸榜 App Store 总榜(免费)、应用(免费)、购物(免费)三项第一。而手机淘宝的购买力被分散,或许在所难免。

如果这个活动可以持续到双十一结束,对于天猫来说,是致命性的打击,京东物流更快捷,“京喜”入口在微信,便捷流量大,而拼多多价格更便宜,大众合法薅羊毛,这一切都回到了十年前那届“售价最便宜”的双十一,也让九块九产品重出江湖。

而阿里也正在利用天猫超市,用几十块钱的食品和家庭用品提前参加战斗,阻击京东、拼多多的强劲攻势,这是我亲身感受到的,也是消费者们的一次重要福利。

我认为,今年的双十一,价格战会继续上演,去年被骂的天猫,今年会重新改变打法。在财报电话会议中,我不止一次听到张勇说阿里正在“下沉”,“二三线城市”用户,希望承担更多的消费责任。

由此看来,如今的中国,消费并没有升级,而是在不断下沉到所有用户。

所以,拼多多用实际证明,消费降级不是一件坏事,而且带动了竞争对手发展,黄峥胜利了。

下次的文章可能要在几天后,太懒了......