原创三季度净利下跌40%,福耀玻璃增速到头了?

时间:2019-11-02 12:43:19 热度:37.1℃ 作者:网络

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前段时间热播的美国工厂,其讲述的就是福耀玻璃(03606-HK;600660-CN)在美国开厂的经历,能把制造业的厂子开到美国并且赚到钱,其中艰辛估计也只有当事人知道。

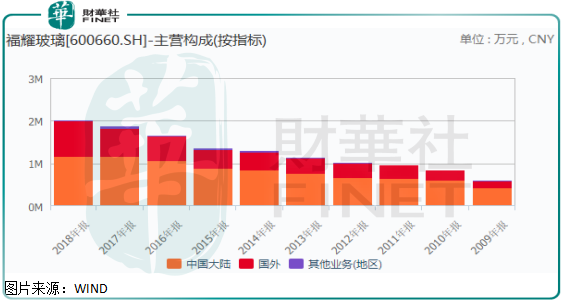

福耀玻璃(简称,福耀)经过多年的努力,不知不觉已经成为一家名副其实的国际化公司。截至2018年末福耀的营业收入构成,国外营收已占当年总营收超过41%,不出意外,2019年福耀的营收构成中,国外收入会占到总收入的比例进一步上升。

为什么我们会这样说,先来看一组数据。2019年3季度福耀实现营业收入156.34亿元(人民币,下同),同比增长3.38%,3季度单季同比增长6.14%;3季度福耀实现归属上市公司股东净利润23.47亿元,同比下滑28.07%,扣非后为21.26亿元,同比下滑24.49%,3季度单季下滑20.28%。

前三季度福耀营收增速非常缓慢,三季度单季稍微有所好转,整体的营收数据虽然增速很慢,但也还看的过去,但是,净利润就真看不去了,前三季度不管是扣非前还是扣非后,福耀净利润均下滑超过20%,非常难看,这是为什么呢?,另外,对于为什么2019年福耀国外收入占比总收入会进一步提升的答案,我们在下一段一块回答。

收入增长、扣非净利为什么大幅下滑?

由于福耀前三季度没有披露公司主营构成来自国内和国外的具体数据,所以,我们没办法确定来自国外收入占公司总收入的比重,但是福耀在半年报中解释,营收得以保持2.65%的增长,主要是由于海外汽车玻璃市场进一步增长以及海外新增汽车饰件业务所致,另外,公司进一步解释说,占比主营业务最大的汽车玻璃业务,上半年营收下滑2.92%,主要是由于国内汽车行业持续负增长所致,这一点汽车工业协会统计的上半年数据可以证实,1月—6月国内汽车产量同比下滑13.7%。

所以,从上述我们可以得出两个结论,1.上半年福耀国外营收占比总营收比例在提高,而根据现有资料显示,下半年汽车行业销量还是不乐观,所以,预计2019年全年福耀国外营收占总营收比重会提升2.福耀业务国际化布局,使公司在国内玻璃行业进入调整期的时候,可以适度的平滑业绩。

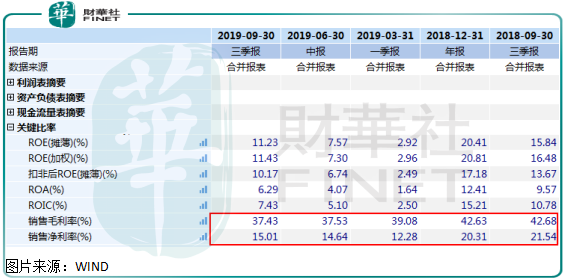

对于净利润下滑的原因,扣非前主要是由于2018年同期福耀有一项出售子公司的一次性收益4.51亿元,导致去年净利润基数较大所致,扣非后下滑主要是由于公司毛利率下降所致。

从上图我们可以看到,福耀毛利率从2018年三季报的42.68%,下降至2019年9月30的37.43%,下跌5.25个百分点,在不考虑费用和非经常性收支的前提下,这会直接影响公司净利率5.25个百分点。

这也是为什么前三季度福耀收入虽然小幅增长了,但净利润却大幅下滑了,其主要原因就是国内汽车行业进入调整期,进而影响到相关产业链,导致福耀的销售毛利率出现较大的下滑。

什么时候福耀可以走出调整期?

根据现有数据来看,福耀国外营收保持增长,主要是国内营收出现了下滑,而国内营收增长还是下滑主要取决于国内汽车市场的景气度。

根据乘联合数据,2019年前9个月国内汽车产量1809万台,同比下滑12%,对比上半年国内汽车产量下滑13.7%,意味着三季度单季国内汽车行业产量下滑减速了,如果我们再来对比福耀三季报来看,会发现三季报单季福耀营收增速也提升了,两者刚好可以互补。

所以,从现在的趋势以及现有汽车公司披露的月报来看,2019年下半年汽车行业产销数据有回暖迹象,而明年汽车产销在今年较低的基数上保持稳定概率还是蛮大的,退一步讲,就算明年汽车行业产销进一步小幅下滑,福耀国内业务继续承压,但是国际业绩的良好表现,可以对冲国内业务的不景气。

整体来看,只要福耀的产品没问题,公司没问题,业绩短期承压并不可怕,而根据现有数据我们可以看出福耀业绩拐点并不明显,但是持续恶化的可能也不大了。

作者:郑鹏超

编辑:李雨谦