二手车金融市场:激战、困境、洗牌与突围

时间:2019-11-12 09:25:42 热度:37.1℃ 作者:网络

作者丨曾乐

编辑丨张宇喆

继易鑫、优信、灿谷之后,又一家互联网汽车金融公司向股票市场发起冲刺。与其他对手不同的是,这家公司只专注于二手车金融市场。

10月31日,我国二手车金融服务平台美利车金融提交了招股书,拟登陆纽交所。

美利车金融是互联网消费金融平台美利金融旗下全资子公司,在2014年进入市场。作为二手车金融服务平台,平台本身既不掌握资金,也不切入交易环节,而是“连接机构和消费者,促成金融机构为二手车交易客户提供贷款。”

招股书显示,美利车金融2018年总营收16.56亿元,同比增长91.1%,净利润3.19亿元。到了2019年上半年,该公司的财务数据更进一步:总营收同比增长38.6%,净利润同比增长274.2%。

以规模化盈利冲击IPO的美利车金融,能否成为“中国二手车金融第一股”?

伴随着众多上市公司的诞生,二手车金融市场正在由“蓝海”变为“红海”,不少落后企业被淘汰、市场集中度越来越高。

近年来,随着各省市二手车先前政策的逐步放开,中国二手车市场发展迅速。全国二手车交易量于2016年首次突破千万级大关,并在之后的两年均保持两位数的同比增幅。

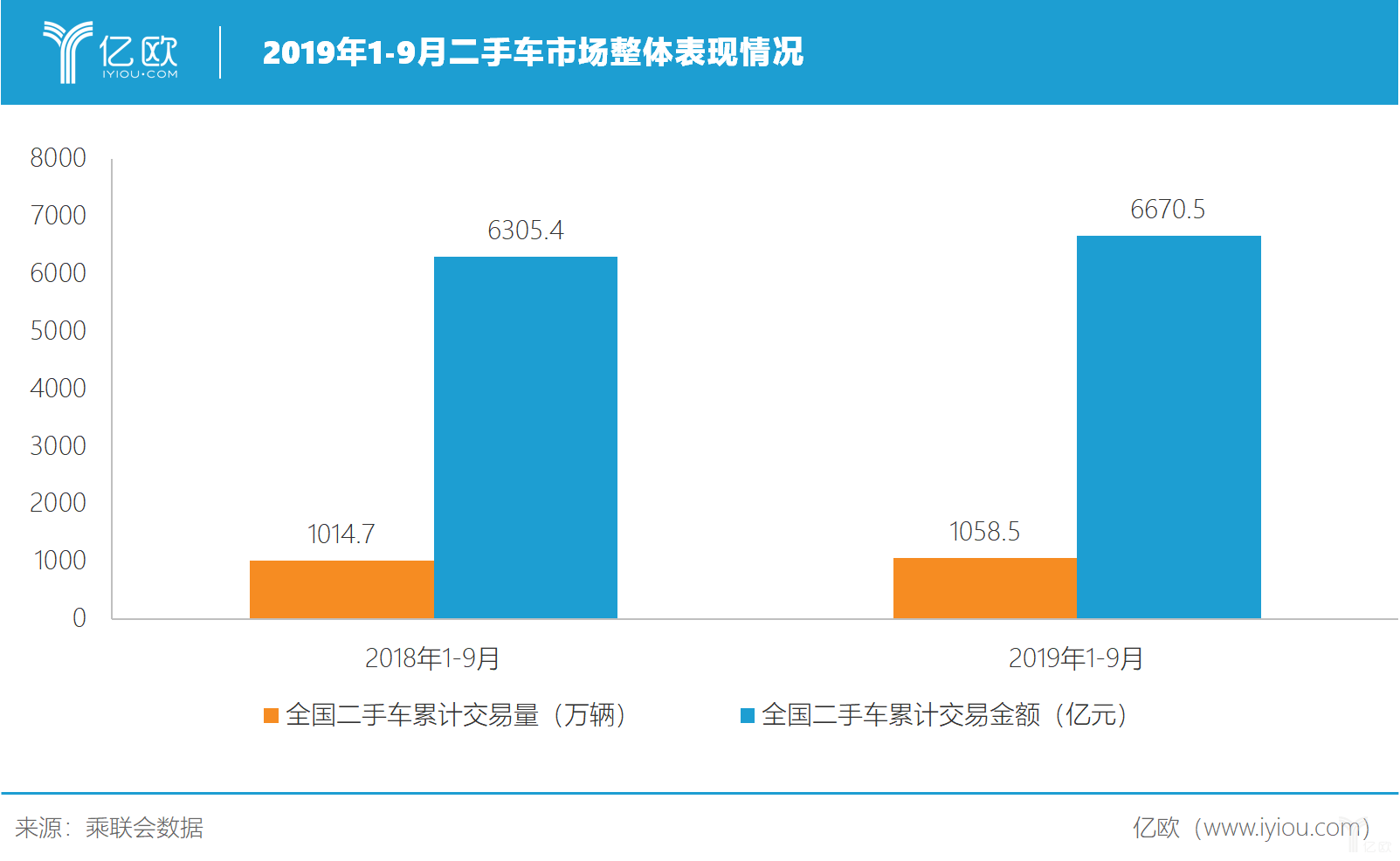

在新车销量出现大幅下滑的2019年,二手车销量仍呈现出增长态势。乘联会最新数据显示,2019年1-9月,全国二手车累计交易量为1058.5万辆,同比增长4.32%。同期,全国二手车累计交易金额为6670.5亿元,同比增长5.79%。

在全国二手车市场快速发展的同时,这一市场的金融渗透率却只有10%-20%。作为对比,国外主要发达国家汽车消费金融的平均渗透率已超70%,英国和美国的汽车金融渗透率更是高达90%和86%。

中国二手车金融市场仍处于蓝海。

据分析机构Frost & Sullivan预测,随着二手车消费在汽车总消费中的占比增加,预计到2030年,中国二手车汽车金融市场规模将达到7043亿元。

01 激战

也许是看重了二手车金融市场的巨大想象空间,大批玩家纷纷涌入。

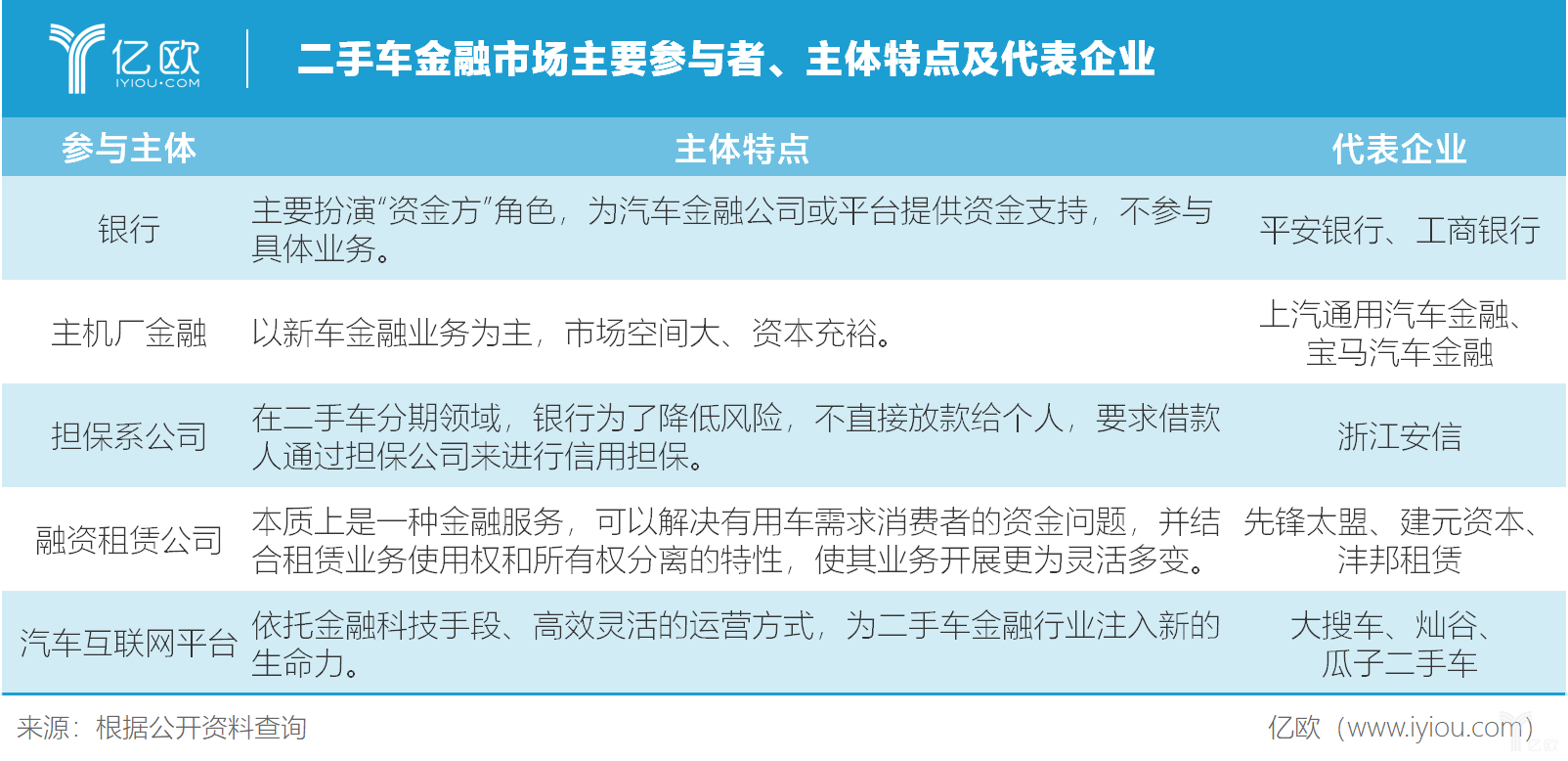

当今二手车金融市场的玩家主要分为五大类:以平安银行、工商银行为代表的银行机构;以上汽通用汽车金融、宝马汽车金融为代表的主机厂金融公司;以浙江安信为代表的信用担保公司;以先锋太盟、建元资本、沣邦租赁为代表的融资租赁公司;以大搜车、灿谷、瓜子二手车为主的互联网汽车交易平台。

此外,伴随着二手车金融市场的发展,还涌现出一批以车300为代表的二手车检测评估机构。

从业务模式来看,二手车金融市场的玩家多以融资租赁、以租代购、直租、车抵贷、库存融资模式为主。

目前,二手车交易主要以线下渠道为主,通过独立经销商开展交易。Frost&Sullivan数据显示,我国共有10万家二手车经销商,二手车交易集中在非一线城市。

在二手车碎片化的非标市场背景下,二手车金融市场出现了不少“新打法”。

大搜车推出了二手车品牌“大搜车家选”。大搜车联合创始人兼COO李志远曾透露,“大搜车家选”正与银行签订合作,为二手车定制金融产品。

另一方面,玩家基于数据与技术的精细化运营能力愈发凸显。二手车检测评估机构车300与汽车新零售花生好车达成合作,从而完善风控模型与评估体系。

车300创始人兼CEO许伟在接受亿欧汽车采访时表示,“第三方服务机构的核心在于‘看效果’,尤其是‘风控’部分。风险控制能力的好坏,可以用以往的数据来检验现有的能力,这是一个技术活。”

由于每辆车的使用情况均有不同,所以二手车具有“一车一况一价”的特点。传统的人工风控效率低,且易诱发道德风险。在一些业务前端,存在销售协助C端将用户资料包装的情况,还可能出现人为利用二手车辆处置价格区间大的特点进行不正常操作的问题。目前,整个二手车金融市场在风控方面存在不小挑战。

如今,二手车金融的战争愈演愈烈,玩家需要在渠道、风控、效率等方面布局加码,方可在激战中提升自我竞争力。

02 困境

在庞大的发展空间背后,二手车市场错综复杂。

如何覆盖海量、分散的经销商,成为所有二手车金融公司面临的首要问题。

线下的二手车交易市场有利于各经销商交易成本最小化。与之相比,二手车电商平台获客成本较高,且效率远低于二手车交易市场。二手车作为非标品,其价格与品牌、车型、车况、地区等多种因素密切相关。与交易平台的定价相比,当地经销商凭借从业经验给出的价格往往更具参考性。因此,“抢夺经销商资源”成为二手车金融市场中的重要一环。

与美国相比,中国的二手车市场尚未成熟,缺乏认证体系、征信机制,使得二手车的“非标准化”特征突出,一车一况、一车一价、一地一价成为二手车金融市场常态。

由于二手车金融市场不规范、从业企业鱼龙混杂、从业人员素质参差不齐等诸多因素影响,“套路贷”问题也随之出现。

2019年4月,“奔驰女车主哭诉维权”事件将“金融服务费”一词推向大众视野。4S店诱导消费、捆绑销售等现象相继被曝光。9月11日,梅赛德斯-奔驰汽车金融有限公司因“对外包活动管理存在严重不足”问题,遭北京银保监局行政处罚80万元。

目前,二手车金融市场消费主要集中在传统二手车市场中,“库存融资”将成为企业发展的稳定来源。

原宝马汽车金融(中国)销售副总裁、现一号车市常务副总裁杨保峰对亿欧汽车表示,“以库存融资为例,中小微企业的融资难、融资贵历来是制约企业发展的较大瓶颈。与主机厂授权的经销商相比,二手车商缺少库存融资的支持。部分银行机构开始尝试做B+C联动的产品,用C端的金融渗透率换取B端的库存融资支持。在这之中,‘风控’成为重要因素。”

随着我国二手车市场的高速发展,二手车诚信问题愈发凸显,二手车市场信息不对称、少数不法人员的恶意诱导、车主隐瞒或谎报车况等问题时有发生。面对这一困境,一批第三方检测评估机构相继涌现。

不过,二手车历史维修记录、违章记录信息的不透明等问题的出现,使得“真实反映二手车况”成为一大难题。基于此,部分二手车检测评估机构正面临盈利难、融资难的双重考验。

对此,许伟认为,“二手车检测评估机构业务落地难、商业融资难,其核心问题在于市场需求。在C端很难形成大规模效应;在B端,车商基本自带检测能力,除非能有更好、更高效的检测方案方可突破这一瓶颈。” 在二手车金融市场中,各类玩家要吃到这块“大蛋糕”并非易事。

03 突围

车市下行,二手车金融市场同样面临着行业洗牌。

在过去很长一段时间里,从银行到汽车金融公司等金融机构,对新车金融不断加码,却一直对二手车金融涉足甚少。

“近几年,汽车金融在中国是一片蓝海,但一定程度上也进入了一片红海,竞争十分惨烈。不仅很多主机厂都在重新洗牌,汽车金融同样面临着重新洗牌的局面。”杨保峰说道。

在二手车金融市场中,与头部玩家相比,中小玩家不仅在手续交易、放款速度上不敌巨头,还在流量、存量优势、规模上处于弱势地位。随着行业洗牌加剧,市场资源与用户逐渐向头部平台倾斜,中小玩家实现突围变得困难重重。

不少业内人士认为,强者愈强、优胜劣汰将成为行业发展趋势,中小车商趋于减少、头部效应愈发凸显。

灿谷CFO张永毅认为,“汽车金融平台的头部效应未来会更加凸显,强者愈强。在存量市场状态下,这是非常重要的产业融合特征。”

沣邦租赁总经理、原先锋太盟总裁张磊表示,“新车总体销量下滑,豪华品牌新车和二手车持续增长,是新增市场转为存量市场的典型代表现象。”

“由于早期的无序竞争,大家都吃到了一些苦果。未来肯定是一个洗牌的阶段,最后能够留下来的汽车金融服务公司将成为行业里的王者。特色化企业走差异化路线将有一定竞争优势。”许伟如是说。

行业洗牌加剧,打造产品差异化或成为各类玩家突出重围的路径之一。张磊表示,“针对所有车型打造差异化产品,是行业面对这种市场变化需要做的改变。”

“随着新一代消费者的需求多元化,从整个产品端、服务端来说,会需要更多差异化产品的出现,从而满足不同消费群体需求。”张永毅说道。

此外,二手车金融政策的引导成为行业发展的一大保障。自2016年起,二手车限迁政策、税收政策开始松绑,进一步推动了二手车交易量的增长。最新消息显示,2019年8月27日,国务院办公厅印发《关于加快发展流通促进商业消费的意见》,将促进二手车流通,进一步落实全面取消二手车限迁政策。

如今,二手车金融市场仍是蓝海。如何通过差异化在二手车金融市场中实现“险中求胜、强者愈强”,已成为各类玩家当下面临的重大考验。