暴涨140%,今年已翻倍!全球排名碾压恒瑞!这,到底啥情况?

时间:2019-11-11 18:30:39 热度:37.1℃ 作者:网络

注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”、“半导体投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料、半导体行业,企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价,目前仅剩15个名额。不保证所有人都能加入,不向中介机构开放。)

今天要做财务建模的这家公司,从上市至今,其前复权股价从0.014港元上升至高点13.73港元。2018年,受医药行业“黑天鹅”影响,股价一度下挫超60%,不过,2019年上半年其股价又“V字型”大涨,至今已经基本恢复前期高点。

就在这个深V的低位区域,我们曾对本案做过研究,研究时点如下:

图1:股价图(单位:港元)

来源:wind

它,就是中国生物制药,主营肝病、抗癌药、心脑血管等九类业务。从细分赛道来看,它是肝病领域的龙头,2018年样本医院市占率达到20.4%,排名首位。

不仅如此,在美国PharmExec杂志公布的“2019年全球制药企业TOP50”中,中国生物制药位列42名,在中国制药企业中排名首位,超过医药龙头恒瑞医药,并被称为“中国的辉瑞”。

据2019年半年报,其营业收入为125.27亿元,同比增长28.81%;归母净利润为14.44亿元,同比增长5.71%;经营活动现金流净额为35.07亿元;毛利率为80.43%;净利率为17.38%。

半年报看起来还比较亮眼,但注意,自从带量采购从4+7城市扩展至全国后,其因没有延续4+7带量采购时的降价策略,最终失标。

那么,问题来了:

1)核心产品的恩替卡韦,在经历了一番血战,带量采购的价格已经压低至0.62元/片,较此前价格降幅高达95%。这是一次恐怖的价格下调。那么,究竟这款药的前景如何,全国带量采购政策的持续推行,对它的影响有多大?

2)恩替卡韦降价的背后,是国家压缩仿制药利润空间、鼓励创新药发展的缩影,那么,仿制药企业未来的出路,究竟在哪里?

3)在恩替卡韦受带量采购影响的同时,它是否能有其他重磅产品接替增长,其在研管线的价值几何?

4)在经历了2018年的暴跌后,2019年至今其涨幅达到146.52%,PE约为14倍左右。如果和历史水平比较,它的PE区间仍处于低位(历史PE为15-30倍),但如果从医药行业发展的前景来看,在带量采购的政策压力下,仿制药行业的估值受压缩,盈利能力和回报能力都会下降,那么,未来本案将处于什么区间?

今天我们就以中国生物制药入手,来研究医药行业的特征,以及财务建模逻辑。对于医药领域,之前我们还建模过恒瑞医药、石药集团、华东医药、华兰生物、长春高新、片仔癀等……可购买优塾团队的“核心产品一:专业版报告库”,获取之前我们做过的部分案例建模报告,以及部分重点案例详细EXCEL财务建模,乃至上百家公司和数十个行业的深度研究,深入思考产业本质。

另外,本案研究过程中,我们查阅了大量资料、财报、研报、新闻,整个研究过程历时很长、极为辛苦,如果大家看完后有收获,记得将本文翻到右下角,给我们点一个“在看”。送人玫瑰,手有余香;举手之劳,感激不尽。

值得注意的是,在CRS+新个税的影响下,高净值人士如何规划跨境资产?如何搭建跨境资产顶层架构?离岸家族信托如何安排?个人税务风险如何规划?

2019年11月16日~17日,并购优塾将在上海举办“CRS+新个税”背景下,家族财富传承、离岸架构搭建究竟还能怎么做?主题研讨会,2位跨境财富管理领域资深财税法专家,从离岸架构、离岸家族信托、跨境投资、私人基金会、信托税务、新个税规划等方面分析跨境财富规划现有的风险以及应对措施!案例分享:周XX、龙XX产、达XX品、融XX国、华XX业、小XX团。

同时,对本案所说的“现金流、债务”问题,以及上市公司的各种财务套路,我们之前的几本书,建议各个击破上市公司财务调节、财务魔术、IPO避雷指南、并购交易结构设计指南,每日精进,必有收获。

另外,我们出新书了!出新书了!

巴菲特为何青睐消费行业?如何从消费行业中挑选好生意?如何从众多案例的财务数据中,做横向对比?优塾新书《消费升级研报合集》,正是为了解决这些问题。

新书出炉,点击下图,马上下单购买!

此外,添加微信:17765115267,即可获取并购、估值、税务、股权协议等相关资料,查看研报脑图、业务合作(离岸架构搭建、有限合伙搭建、股权激励架构设计、企业税务风险咨询等)。

本报告,将更新到专业版估值报告库

同时也请关注我们的:科技概念研究合集

优塾原创,转载请后台回复“白名单”

声明:本文坚决不做任何建议

韭菜请移步他处

研究数据由以下机构提供支持,特此鸣谢

国内:Wind数据、东方财富Choice数据、理杏仁

海外:Capital IQ、Bloomberg、路透

如果大家有购买以上机构数据终端的需求,可和我们联系

— 01 —

███████

生意,模式

▼

中国生物制药,成立于1969年,其大股东为Validated Profits Limited,持股比例为12.89%,实控人为谢炳,及其妻子郑翔玲、女儿谢其润。

图2:股权结构

来源:wind

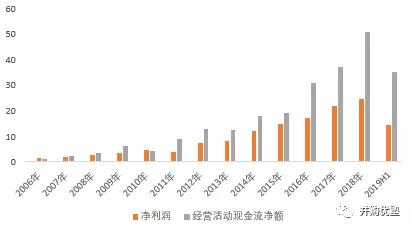

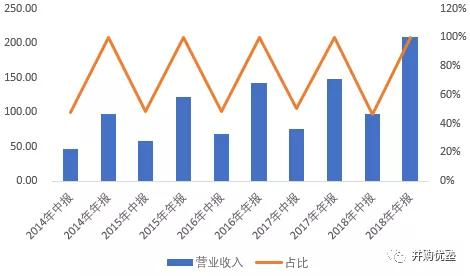

2016年至2019年中报,其营业收入分别为141.56亿元、148.19亿元、208.89亿元、125.27亿元;归母净利润分别为17.11亿元、21.71亿元、90.46亿元、14.44亿元;经营活动现金流净额分别为30.88亿元、37.33亿元、50.94亿元、35.07亿元;毛利率分别为79.2%、79.14%、79.91%、80.43%;净利率分别为20.09%、24.59%、51.23%、17.38%。

近三年,其营业收入年复合增速为21.48%,净利润年复合增速为93.99%。其2018年净利润上涨较快,主要由于当年收购北京泰德公司股权,所产生的其他收益较多,导致当年利润较高。如果剔除此影响,其净利润年复合增速为20.4%。

注意,2019年上半年营业收入同比增速为28.81%,较上年同期(29.96%)下降了1.15%,而归母净利润同比增长5.7%,较上年同期(24.07%)下降了18.37%。其归母净利润增速下降较多,主要由于其2019年上半年管理费用和研发费用上涨较多所致。其中,研发费用上涨22.44%,管理费用上涨124.41%,但其并未披露具体原因。

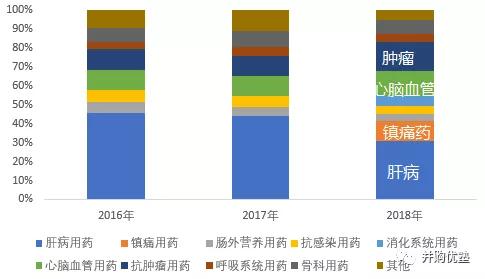

其药品种类较多,覆盖九种以上治疗领域,目前,其收入主要来源于肝病、抗肿瘤、心脑血管、镇痛药四个领域。

1)肝病用药——主要以润众(恩替卡韦)分散片、天晴甘美(异甘草酸镁)注射液、甘泽(恩替卡韦)胶囊等为主。其中,润众、天晴甘美的年收入超10亿元;

2)抗肿瘤——主要以福可维(盐酸安罗替尼)胶囊、赛维健(雷替曲塞)注射液等为主。

3)心脑血管用药——凯时(前列地尔)注射液、依伦平(厄贝沙坦)片、托妥(瑞舒伐他汀钙)片等为主。

4)镇痛药——主要以凯纷(氟比洛芬酯)注射液等为主,其中,凯纷年销售额超10亿元。

从收入结构来看,其收入主要来源于肝病用药(30.7%),其次为抗肿瘤用药(15.3%)、心脑血管(13.1%)、镇痛用药(10.9%)等。

图3:收入结构(单位:%)

来源:并购优塾

从产业链上来看,其上游为原料药供应商,前五大供应商采购额占总采购额的比重不超过30%,集中度不高;其下游为医疗机构、分销商等,前五大客户占总收入的比重不超过30%,集中度不高。

这样的业务,形成了本案特有的财报结构:

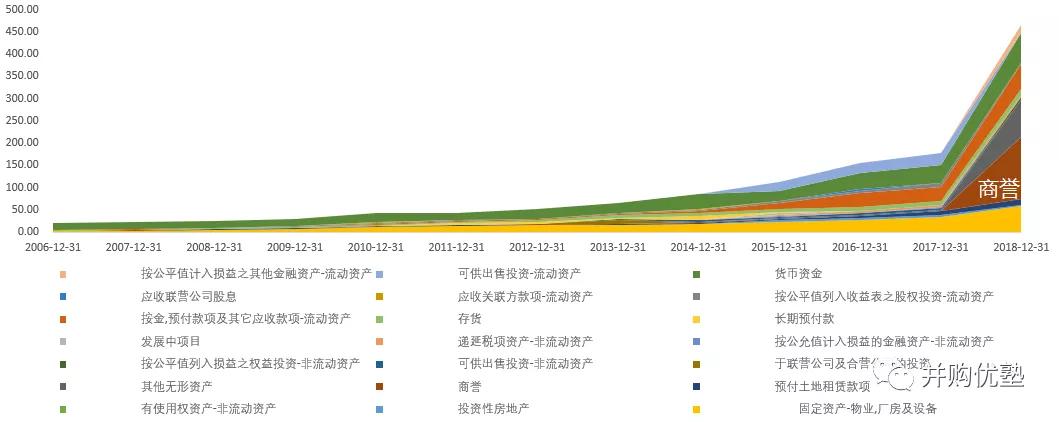

从资产负债表上看——2018年总资产为497.8亿元,占比较高的科目依次为商誉(27.92%)、其他无形资产(16.77%)、货币资金(13.41%)、固定资产(11.66%)、按金,预付款项及其他应收款项(11.51%);负债总额为122.31亿元,占比较高的分别为:应计负债及其他应付款项(38.3%)、短期借款(23.76%)、应付账款(14.98%)、递延税项负债(12.44%)。

从利润表上看——2018年营业收入为208.89亿元,其中,20.09%花在了成本上,38.68%花在了销售费用上,10.48%花在了管理费用上,10.01%花在了研发费用上,剩下净利率为51.23%。(受投资收益影响畸高,扣除投资收益,净利率约为15.75%)

在进行建模之前,我们来看一组基本面数据:

图4:净利润及经营活动现金流净额(单位:亿元)

来源:并购优塾

图5:现金流(单位:亿元)

来源:并购优塾

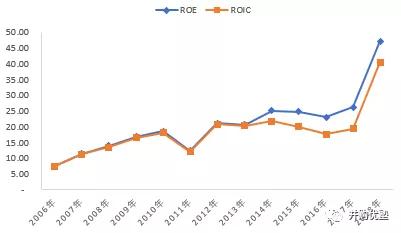

图6:ROE、ROIC(单位:%)

来源:并购优塾

图7:毛利率、净利率(单位:%)

来源:并购优塾

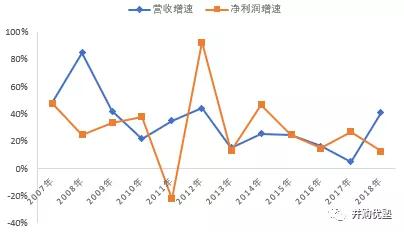

图8:收入、净利润增速(单位:%)

来源:并购优塾

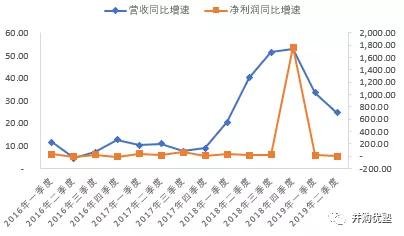

图9:收入、净利润季度增速(单位:%)

来源:并购优塾

图10:周转率(单位:次)

来源:并购优塾

图11:CAPEX对现金流的拉动

来源:并购优塾

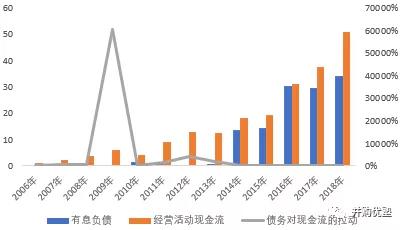

图12:有息负债对现金流的拉动

来源:并购优塾

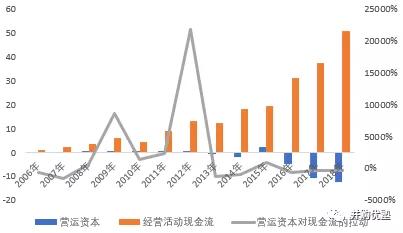

图13:营运资本对现金流的拉动

来源:并购优塾

图14:存货对现金流的拉动

来源:并购优塾

图15:资产结构(单位:亿元)

来源:并购优塾

图16:股价、PE

来源:理杏仁

看完以上数据后,重要的问题来了——如果要做财务建模,到底该从哪些地方入手?

— 02 —

███████

收入增速、下滑

▼

上市至今,中国生物制药的营业收入增速,共有两个高点:2008年和2018年。而这两个增速高点,均由于并购且纳入合并报表所致。其中,2008年收购青岛海尔药业51%股权, 2018年收购北京泰德24%股权。

图17:历史收入增速(单位:%)

来源:并购优塾

但是,我们都知道,通过并购实现收入的快速增长是不可持续的。如果剔除这两年的数据,真正驱动营业收入增长的核心药品表现如何?

由于肝病用药,主要分为护肝药、免疫增强、抗病毒、干扰素、肝炎疫苗五大类。其中,护肝药占比最高,2016年占比为39.65%,其中,占比最高的为天晴甘美(占肝病用药总收入的6%)。其次为抗病毒类药品,占比为24.88%,其中占比最高的为恩替卡韦(占肝病用药总收入的11%)。

所以,我们选取两大核心产品:润众(恩替卡韦)、天晴甘美,分别来看。

其中,润众于2010年首仿上市,距今已上市9年,已纳入国家医保目录,竞争较激烈,包括10家以上厂商。带量采购之前,中国生物制药的市占率排名首位,达到43%。

天晴甘美,则是甘利欣(曾是我国保肝药第一品牌,中国生物制药在肝药领域的敲门砖)的替代升级版,是一款创新药,2005年上市,专利将于2022年到期,目前并无竞争者。

值得注意的是,这两大单品的收入增速,均处于下降状态。其中,2018年,润众收入实现2.8%增长,同比下降1.99%;天晴甘美同比下滑11%,增速同比下降15%。

图18:核心产品收入增速(单位:%)

来源:并购优塾

看完上图,问题来了:为什么几大品种增速放缓?

从行业需求上看, 2011年至2017年,乙肝发病数虽呈现下降态势,但是,从发病规模上看,其发病率为89.47/10万人,仍然处于较高水平。(相比之下,脑卒中发病率约为178/10万人,肺癌发病率为57.26/10万)

图19:乙肝发病数

来源:中国产业信息网

那么,是不是售价降低,或者成本升高影响?

一般来说,成熟制药公司的成本端不会轻易出现大幅变化,所以,问题可能出在售价上。

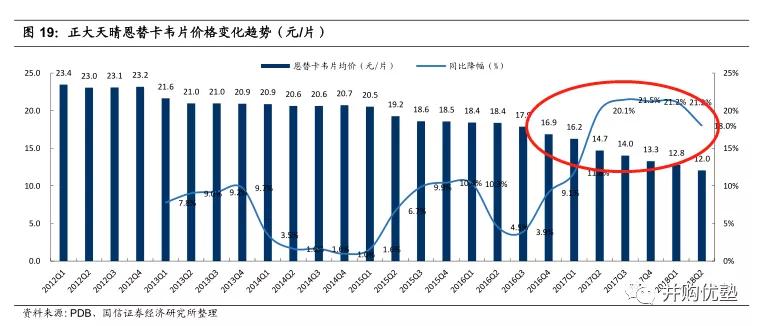

以润众为例,自2015年Q2季度开始,润众的降价幅度开始上升,在2017年Q2季度,降幅达到了20%左右的历史高值水平。期间,润众收入增速从40%大幅下滑至2.8%。并且,受 “4+7”带量采购影响,2019年上半年,润众的中标价降幅超90%,这也直接导致其收入同比下降7.83%。

图20:恩替卡韦价格变动

来源:国信证券

其实,在它降价的背后,除了受其他恩替卡韦仿制药厂商竞争的因素之外,更重要的是医保谈判制度的施行。

由于专利药和单家生产产品缺乏市场竞争,价格偏高。因此,2015年监管层发布《关于完善公立医院药品集中采购工作的指导意见》(国办发【2015】7号),要求对部分专利药品、单家生产药品,进行价格谈判。

注意,这样一来,创新药能够以更优的价格进入医保,从而对利润率畸高的仿制药,形成了挤压态势。

而本案,恩替卡韦就受到了新一代抗病毒药物——替诺福韦经医保谈判录入医保的影响。

替诺福韦和恩替卡韦,都是一线乙肝用药,替诺福韦的疗效也较恩替卡韦更好,但是由于原研药价格较贵(1470元/月),因此,放量一直较差。

但注意,2015年10月,在第一轮医保谈判目录中,就包含替诺福韦(GSK),另外两款药为:埃克替尼(贝达)、吉非替尼(阿斯利康)。

2015年,替诺福韦被列入我国首批医保价格谈判目录,降价67%进入医保,每月支出仅为490元。这个价格,比恩替卡韦的仿制药润众(约555元/月)还便宜。

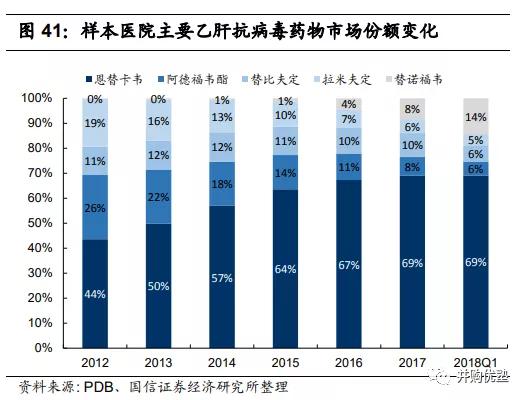

因此,替诺福韦的放量加快,市占率从2015年1%涨到2018年14%。而新药入医保的冲击,也使得恩替卡韦市占率增长缓慢。面对这样的局面,恩替卡韦降价也在情理之中。

图21:乙肝抗病毒用药市场格局(单位:%)

来源:国信证券

随着4+7试点城市的带量采购进行,恩替卡韦的价格进一步压低,直至“全国带量采购”政策出台,恩替卡韦的价格降至0.62元钱一片。

因此,我国未来的医保支出结构,必定会朝着压缩仿制药利润空间、鼓励创新药,降低辅助用药比例的方向发展。

上述除恩替卡韦外,天晴甘美的增速下滑,也是受医保控费的影响。2017年在新版国家医保目录中,天晴甘美的报销范围,限为肝功能衰竭或无法口服甘草酸口服制剂的患者,使得2018年收入同比下降11.2%。

研究到这里,几个问题来了:

1)短期来看,核心肝药产品增速下滑,价格承压。并且,2019年9月,润众未中标全国带量采购名单,这对它的收入影响有多大?

2)中期来看,除肝药管线外,还有哪些产品线,是否能够形成收入矩阵,维持收入良性增长?

3)长期来看,在医保控费的驱使下,创新药和仿制药的分化会逐渐凸显,那么,中国生物制药的研发管线含金量如何?

— 03 —

███████

恩替卡韦,收入推演

▼

本次全国范围内的带量采购,与之前的“4+7”带量采购的政策,主要有两点不同:

一是,中标企业数量:从原本的1家,变为最多中标3家;

二是,采购量:中选企业数量为1/2/3家的,首年采购联盟地区50%/60%/70%的量,次年采购量为首年试剂采购量的50%/60%/70%,但不低于首年约定采购量,采购周期分别为1/1/2年,视实际情况可延长一年。

三是,中选区域选择:拟中选企业,按申报价格由低到高,依次交替确认供应地区。

此处举恩替卡韦为例来理解:

在4+7带量采购中,恩替卡韦仅由中国生物制药中标,中标价0.62元/片,中标量为4133.51万片;

但在全国范围带量采购中,中标企业有三家,分别为东瑞制药、北京百奥、广生堂。三家的报价分别为0.182元/片、0.196元/片、0.275元/片。然后,由于是三家中标,所以,采购总量依据上文规则所述,三家在首年采购联盟地区70%的量,次年采购首年试剂采购量的70%。再次,采购量分配则依据三家公司报价由低到高,依次轮流选择供应地区。

此次,东瑞制药、北京百奥、广生堂三家中标总量为2.25亿片。

因此,第一年带量采购量为联盟地区采购量的70%,第二年为联盟地区采购量的49%。也就是说,中国生物制药在带量采购实施的第一年,可以竞争剩余30%的市场(0.96亿片),第二年可以竞争剩余51%(1.64亿片)的市场。

好,既然如此,那么核心问题在于:中标与未中标,影响有多大?对于润众该怎么预测未来收入?

此处,考虑到其价格、采购量可以通过公开数据测算预估,所以,本案采用量价法对其预测:收入=全国总采购量*中国生物制药的中标量份额比例*中标价格

先来看全国总采购量——

考虑到我国乙肝患者人数基本稳定,共有患者8000万人至1亿人,每年新增患者80万人至100万人左右,并且,恩替卡韦作为乙肝一线用药,价格已经较其他抗乙肝病毒药品更具优势,被其他新药替代威胁不大。所以,《并购优塾》简化假设,未来恩替卡韦的采购量基本维持稳定。

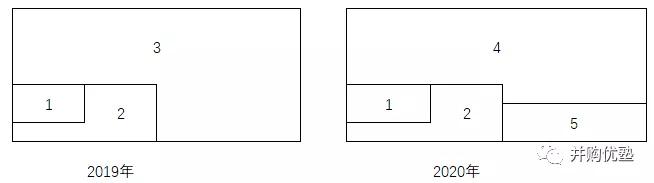

那么,以2019年4+7集采采购量,加上2020年全国除4+7试点城市以外的带量采购量,视为全国总采购量,图示如下:

图22:4+7带量采购市场构成

来源:并购优塾

图中所示:

模块1——为4+7试点城市的采购量,约为4133.51万片(即中国生物制药在 “4+7”中的单家中标量)。该单家中标量约占试点城市采购总量的30%-50%,假设比例为40%;

模块2——是指:4+7带量采购政策中,除4+7试点城市以外的剩余采购量,大约为6200.27万片(4133.51/40%*60%)。

模块3——除“4+7”试点城市外,剩余地区的采购量。

模块4——为全国扩围的采购量,约为2.25亿片。

模块5——为全国扩围政策中,集中采购外剩余的需求量。由于恩替卡韦共3家中标,因此,带量采购量为全市场的70%,据此计算,模块5的需求量为0.96亿片(2.25/70%*30%)。

据计算,2019年,恩替卡韦全国总采购量约为4.24亿片。

不过,由于第一批4+7带量采购实施期限为2年,2020年到期;全国带量采购实施期限为2年,2021年到期。因此,两个政策实施存在错位。为了方便后续预测,我们假设:2021年再执行一年4+7带量采购,然后,自2022年起,4+7带量采购被全国带量采购取代,后续年份均按照全国带量采购的规则实施。

于是,2019年至2022年,图示如下:

图23:全国带量采购市场构成

来源:并购优塾

看到这里,2019年至2020年的销售量基本确定,但2021年及以后的销售量存在不确定性:在全国集采背景下,中国生物制药能否中标?

由于这个事情很难预测,因此,我们对其中标与否设置情景开关:

A、乐观假设——假设每年都能够中标,假设中标家数为3家,三家平分中标量,则其2022年至此后每两年的销量分别为0.99亿片、0.69亿片。同时,在带量采购外市场的市占率,维持目前水平58%。

B、保守假设——假设都未中标,剩余市场占有率58%,每两年销售量为1.27亿片、2.16亿片,而中国生物制药的市占率维持目前水平58%。

图:带量采购中标量

来源:并购优塾

研究至此,量的因素已经解决,接下来再来看价格因素。

— 03 —

███████

恩替卡韦,价格推演

▼

在“4+7”带量采购中,其中标价为0.62元/片。而在未中标地区的市场平均价为12.41元/片。从历史价格变动来看,其单价逐年下降,近三年平均降幅为15%。

综上,我们假设,其未来在带量采购中标市场的价格维持0.62元/片,而在未中标地区,2019年售价为目前价格12.41元/片,此后,考虑到各地之间的价格差大概率会逐渐缩小,所以,此处假设价格保持15%的降幅,持续下降至2028年。

图24:恩替卡韦收入预测(单位:亿元)

来源:并购优塾

到这里,我们已经完成了恩替卡韦的预测,整体可见,受带量采购和不断降价的影响,核心产品收入增长承压、且体量逐渐萎缩。那么,维持未来收入增长的关键就成了这个问题——是否有其他爆款产品及时接替放量?

— 05 —

███████

安罗替尼、接力

▼

安罗替尼,2018年5月上市,是1.1类创新药,是一款多靶点TKI抑制剂。目前获批的适应症包括:晚期或转移性非小细胞肺癌、软组织肉瘤、小细胞肺癌。目前,已进入国家医保。2019年上半年,券商预计收入为13亿元。

对于安罗替尼的预测,我们按照不同适应症,采用市占率法分别进行预测:收入=患病人数*渗透率*价格。

适应症1:晚期或转移性非小细胞肺癌

1)患病人数——该适应症,于2018年5月获批上市,是非小细胞肺癌三线治疗的第一个标准用药。

由于其被用于既往至少接受过两种系统化疗后,出现进展或复发的局部晚期,或转移性非小细胞肺癌患者。加之,非小细胞肺癌发现后,大多为中晚期,生存期较短。因此,我们以年死亡人数作为其适用人群数量。

因此,我们假设未来死亡人数在2018年61.02万人的基础上,每年增长3%(非小细胞肺癌患病人数增速)。

2)渗透率——由于其单一使用及与信达的信迪利单抗(PD-1)进行的联合用药的临床数据较好。因此,我们假设其渗透率在未来5年内逐渐递增至券商预估的渗透率10%,随后维持稳定。

3)价格——2018年,其降价45%进入医保,降价后价格为487元/粒,由于降价幅度较大,加之为创新药。因此,我们假设其未来维持此价格不变。根据其用药规定,每日服药1片,连续14天停药7天,加之其平均用药时间约为9个月。据此测算,每名患者的支出约为8.77万元。

适应症2:软组织肉瘤

1)患病人数——软组织肉瘤,是起源于间叶组织的高度异质性的恶性肿瘤,发病率约为 3.4/10 万人,约占成人恶性肿瘤的 1.5%-3.0%,而在儿童恶性肿瘤中占到 15%。目前,我国患病人数约为4.74万人。

2)渗透率——目前,治疗软组织肉瘤的一线用药为含阿霉素(多柔比星)的化疗方案,但是,对于一线化疗失败的患者,目前我国尚无标准的二线治疗方案。安罗替尼,是目前我国上市的首个靶向药,于2019年7月上市。

在全球范围内已上市的靶向药,除了本案安罗替尼外,目前只有诺华的Votrient(2012年上市)、礼来的Lartruvo(2016年)、卫材的Halaven(2016年),而这三款药均未在我国上市。其中,礼来的Lartruvo,由于上市后大型三期临床数据不理想,于2019年2月全球撤市。从临床数据来看,安罗替尼相较于其他药品有一定优势。

考虑到目前虽然并无竞争者,但是恒瑞的阿帕替尼的该适应症,预计将于2021年上市。加之,目前主要的治疗方案仍是化疗,因此,我们假设至2021年其渗透率上升至20%,随后小幅度下降至15%。

3)价格——从生存期来看,服用安罗替尼后的生存期近6个月,由于其未披露用药规则,因此,我们假设其用药规则与非小细胞肺癌适应症一致。据此测算,每名患者需支付5.8万元。

适应症3:三线小细胞肺癌

1)患病人数——根据国家癌症中心统计数据,2015年我国新发肺癌患者73.3万,且以2%-3%的年增长率增加。其中,小细胞肺癌患者约占15%。照此计算,2018年我国小细胞肺癌患者约为12万人左右。

因此,我们假设未来患病人数,在2018年的基础上,每年上涨3%。

2)渗透率——目前,我国治疗小细胞肺癌的一线治疗方案,是依托泊苷/铂类联合化疗,二线治疗方案是托泊替康化疗,但是两种方法的治疗方案均不理想。

从竞争格局上来看,目前用于小细胞肺癌的三线药品较少,但是,部分PD-1,如O药、I药(阿斯利康)等均在布局小细胞肺癌适应症。

因此,我们保守假设,未来5年其渗透率逐渐上升至10%,随后保持稳定。

3)价格——我们以其无进展生存期7个月,作为其服药周期。据此计算每名患者需支付6.82万元。

图25:安罗替尼收入预测

来源:并购优塾

到这里,我们就完成了对安罗替尼的预测。除此之外,还有哪些进度比较快的潜力品种?

— 06 —

███████

TAF,首仿

▼

仿制药替诺福韦艾拉酚胺半富马酸盐片(TAF),其原研药为吉利德的Vemlidy(韦立得),2016年在美国上市,2018年底在我国上市,用于治疗乙肝。而中国生物制药旗下药品,可能作为首仿药在2021年上市。

目前,用于治疗慢性乙肝的主流药物有两大类:一是核苷类,主要为恩替卡韦、替诺福韦等;二是干扰素,主要包括普通干扰素、聚乙二醇-IFN。目前,全球公认治疗乙肝的药物,仍以恩替卡韦和替诺福韦为主。

TAF,作为富马酸替诺福韦二吡呋酯(替诺福韦)的升级版。在临床试验中,被证明在低于替诺福韦酯十分之一的剂量时,就具有较高的抗病毒作用,同时表现出更好的安全性,对肾脏和骨骼的副作用更小。

TAF是近10年来,全球获批的唯一一个乙肝新药。2018年前三季度,韦立得的全球销售收入为2.21亿美元(折合人民币15.55亿元)。

对于在研药品TAF的预测,我们采用占率的方法:销售额=抗乙肝病毒类药物市场规模*TAF渗透率*中国生物制药市占率。

先来看乙肝用药市场规模——2017年,我国乙肝用药市场规模为150亿元,根据Global Data数据,预计到2020年,我国乙肝用药市场规模将达到200亿元,远期将达到300亿元。

因此,我们假设其市场规模从目前水平逐渐递增至2020年的200亿元,随后逐渐递增至2028年300亿元。

再来看TAF的渗透率——目前,我国乙肝用药市场主要被恩替卡韦占据,2018年市占率为69.1%。其次,为替诺福韦酯,市占率为14.2%。但是,考虑到恩替卡韦进入带量采购清单后,价格大幅度下降,导致其市占率可能会出现下降。

图26:乙肝药物市占率(单位:%)

来源:国信证券

作为替诺福韦的升级版,预计未来其可以替代替诺福韦的市场份额。不过,考虑到目前韦立得尚未进入医保,价格较贵,平均39元/天,而进入带量采购后恩替卡韦每天仅需0.2元左右,差距较大。因此,预计未来放量需要较长时间。

因此,我们假设至2028年,TAF能够逐渐替代替诺福韦,渗透率达到14%。

再来看中国生物制药的市占率——目前,除了已经上市的原研药厂商吉利德外,中国生物制药、青峰药业、福建广生堂均在进行临床试验,其中,中国生物制药的临床进度最快,已经完成了BE试验,预计2021年原研药的专利保护到期后上市。而青峰药业也正在进行BE试验,进度仅次于中国生物制药。

考虑到从销售能力和渠道上来看,中国生物制药强于其他国内竞争者。同时,考虑到吉利德作为原研药,上市较早,市占率较高。

因此,我们假设从2021年上市至2028年,其市占率逐渐上升至30%。

图27:TAF收入预测

来源:并购优塾

看到这里,大的核心品种基本预测完毕,剩余还有上百种其他药品,由于较难挨个拆分,我们根据品类做简化预测。

— 07 —

███████

其他产品、简单预测

▼

A、肝药管线:

1)天晴甘美——由于其为护肝药,受新版国家医保目录将其报销范围缩小的影响,其2018年收入同比下滑11%。基于我国医保控费的大趋势,我们假设其临床使用将进一步受到限制。因此,我们预计未来5年,其收入将继续保持10%的降幅,随后保持不变。

图28:天晴甘美收入预测

来源:并购优塾

2)其他肝药——考虑到近年来,由于带量采购、招标降价等原因,整体收入增速可能较低,甚至会出现收入下降的情况。但之后,随着上述影响逐渐被消化,增速将逐渐恢复。

因此,对于其他肝病用药,我们假设,其近三年收入维持2018年水平,随后3年逐渐恢复至目前肝病行业增速10%,随后逐渐递减至未来GDP增速5%。

图29:肝病收入预测

来源:并购优塾

B、抗癌药管线:

1)PD-1——其PD-1(AK105)是与康方生物合作研发,两者成立合营公司,并各自拥有50%股权,共同开发并推动其注册上市及商业化。研发成功后,正大天晴(子公司)将获得该药物在中国的单一销售权。

目前,AK105在研的适应症主要包括:鳞状及非鳞状非小细胞肺癌、鼻咽癌、肝细胞癌、小细胞肺癌、经典型霍奇金淋巴瘤等。其中,进展最快的是鳞状及非鳞状非小细胞肺癌,目前已处于3期临床阶段,预计2020年上市。

对于这款药品,由于其预测方法与其他药品类似,因此我们不再赘述。

图30:抗癌药收入

来源:并购优塾

2)其他抗癌药——对于其他抗癌药,由于其品种较多,且单个产品销售额较少,因此,我们简单预测。假设未来3年其增速维持抗癌药行业平均增速20%,随后逐渐递减至5%。

图:其他抗癌药收入

来源:并购优塾

C、心脑血管管线:

2018年,其心脑血管用药收入为27.43亿元,同比上涨79.87%。2019年上半年,收入为16.97亿元,同比增长23.51%。其中,2018年,其收入上涨较快,主要由于泰德于2018年3月起并表,导致其收入大幅度上涨。

由于其心脑血管类业务中,各产品的收入规模较小,且无重磅在研产品即将上市。因此,我们进行简化预测。

综上,我们假设未来近三年,其增速维持我国2017年心脑血管用药行业增速10%,随后逐渐递减至预期GDP增速5%。

D、镇痛药管线:

镇痛药管线,是其2018年通过收购北京泰德后获得的收入,对于该业务,我们简化预测。假设未来三年,其增速维持我国镇痛药行业增速15%,随后递减至预期GDP增速5%。

E、其他综合管线:

由于中国生物制药覆盖的行业较多,且各业务中无收入规模较大的产品,因此,我们对于其他领域的产品简略预测,假设未来三年期增速维持历史平均增速17%,随后逐渐递减至预期GDP增速5%。

图31:其他行业收入

来源:并购优塾

综上,对于仿制药企业来说,未来的破局,一在于首仿,二在于创新。本案,虽然恩替卡韦未来的规模收缩,但是,其接力的安罗替尼(创新药)、TAF(首仿药),能够迅速填补恩替卡韦的空白。

因此,既然首仿及创新很重要,那么,我们再来看下它的在研管线的创新程度,来判断它的未来增长可持续性,到底有多强?

— 08 —

███████

在研管线,增长可持续性

▼

目前,中国生物制药在研产品共241个,其中,创新药、生物仿制药、化学仿制药的占比分别为25%、12%、63%。其研发的领域主要包括:肿瘤(52%)、肝病(14%)、抗生素(14%)、呼吸(10%)、内分泌(10%)。

图32:未来2-3年上市的重磅产品

来源:国信证券

短期来看,未来2-3年内能够上市的产品,主要仍以仿制药为主,仅有PD-L1及合作研发的PD-1为创新药,其余均为仿制药。其中,首仿药包括TAF、吸入用布地奈德和沙美特罗替卡松粉吸入剂。

而创新药的临床进度来看,一般在临床一期及临床申请阶段,进度较慢。

对比恒瑞来看,恒瑞共有56个创新药,主要以抗癌药为主。其中,近三年即将上市的包括瑞马唑仑,及其PD-1的其他适应症。同时,其创新药临床三期的数量较多,除了PD-1、阿帕替尼的其他适应症外,还包括PD-L1、DPP-4等9款药品。

对比来看,恒瑞未来创新药上市的进度更快,说明其对创新药的布局时间更早,未来享受创新药溢价的可能性也就越大。而中国生物制药虽然创新药的数量较恒瑞多,但是进度稍慢。

— 09 —

███████

增速、交叉验证

▼

综合以上数据,《并购优塾》对本案给出以下计算数据,近三年的收入增速分别为16.77%、7.87%、15.47%。不过,如果只用一种方法确定增速,可参考性较差。这里,我们再结合“半年报反推”、“内生增速”、“分析师预测”等方法,进行较差验证。

图33:收入预测

来源:并购优塾

方法一:半年报反推——2014年-2018年,其半年报收入占全年收入的比重均值约为48%,且较稳定。因此,我们选用48%作为参考值。

图34:半年报收入占比

来源:并购优塾

由此,《并购优塾》假设,下半年如果无意外发生,参考近五年平均48%的比例,可倒推出2019年年报预计收入约为260.98亿元,同比增速约为24.94%,预测公式:2019年年报收入=125.27/48%=260.98亿元。

方法二:内生增速——采用预期增长率,采用公式:内生增速=净资产回报率*(1-分红率)。其近五年平均分红率约为18.87%,近五年平均ROE约为29.19%,通过计算,得到内生增速为23.68%。

方法三:外部分析师给出的增速——这里我们选取180天内14家机构对中国生物制药在2019年-2021年的预测增速,分别为17.09%、14.18%、15.87%。

综上,我们的预测结果与外部分析师给出的增速较相近,但是和半年报反推、内生增速法相比较低。这主要由于历史数据不受带量采购影响,所以直接采用半年报倒推可能会高估其收入水平。

至此,收入拆解和预测部分,已经做完——但这其实只是估值建模万里长征的一小步,接下来,还必须仔细研究:每年的利润,到底怎么预估?

— 10 —

███████

成本,费用

▼

预测净利润首先要预测EBITDA,我们将EBITDA率的预测拆分为四大块:成本、管理费用(不含研发)、研发费用、销售费用。注意,上述三部分的计算口径均剔除折旧、摊销。

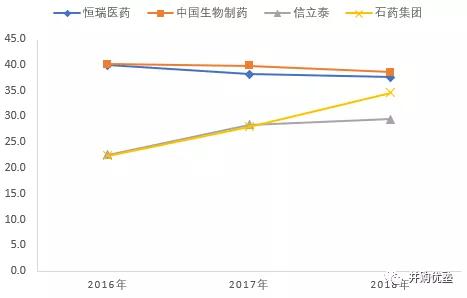

1)先来看成本——从历史毛利率来看(2014年-2018年分别为76.41%、77.67%、79.2%、79.14%、79.91%),其毛利率较稳定,呈小幅度上升状态。

对比同行业来看,中国生物制药的毛利率处于行业平均水平。

图35:同行业毛利率(单位:%)

来源:并购优塾

考虑到其毛利率较稳定,因此,假设未来其成本/营业收入的比重维持近五年平均水平(20.83%)。

2)销售费用率——从历史销售费用率来看(2014年-2018年分别为43.86%、41.29%、41.04%、40.66%、40.52%),整体呈下降趋势。

对比同行业来看,虽然中国生物制药的销售费用率在逐渐下降,但是仍处于行业较高水平,与恒瑞相近。

图36:同行业销售费用率(单位:%)

来源:并购优塾

一方面,考虑到其近年来销售费用率呈下降趋势;另一方面,随着带量采购的实施,其销售费用率可能会进一步下降。因此,我们假设其未来销售费用率维持2018年水平。

3)管理费用率——从历史管理费用率来看(2014年-2018年分别为7.36%、9.24%、8.45%、7.38%、12.32%),2018年其管理费用率大幅度上升,主要由于当年完成对泰德的收购,并表后导致其管理费用率大幅度上升。

对比同行业来看,中国生物制药的管理费用率处于行业较高水平。

图37:管理费用率对比(单位:%)

来源:并购优塾

考虑到2018年由于泰德医药并表,导致其管理费用上升,因此,《并购优塾》假设其未来管理费用率维持2018年水平。

4)研发费用率——从历史研发费用率来看(2014年-2018年分别为8.69%、9.36%、11.27%、10.81%、11.22%),整体呈上升趋势。

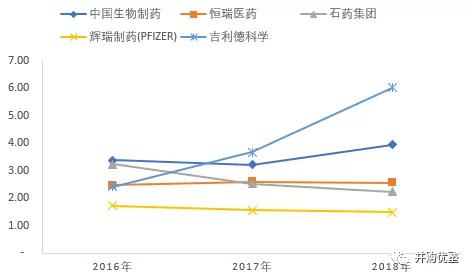

对比同行来看,虽然中国生物制药的研发费用率处于行业中等水平,但是从绝对值上来看,中国生物制药的研发费用(2018年为20.91亿元),远高于信立泰(8.04亿元)、石药集团(14.14亿元)。

图38:研发费用率对比(单位:%)

来源:并购优塾

考虑到其研发投入,是支撑其未来的收入增长的主要动力,因此,我们假设未来其研发费用率维持2018年水平。

图39:成本费用预测

来源:并购优塾

到这里,关于中国生物制药的增速、利润率两个重要的估值指标已经预测完,接下来,我们来构建资产负债表,此处,涉及到影响企业自由现金流的两大关键假设——资本支出(Capex)、营运资本。

— 11 —

███████

资本支出,情况如何?

▼

中国生物制药的资本支出,主要用于购置设备和厂房。

虽然2018年资本支出为16.77亿元,与往年相比小幅度增长。但是,从新增固定资产和无形资产的金额来看,2018年新增固定资产23.21亿元,新增无形资产81.3亿元。

这主要由于,2018年其收购泰德24%股权,此次收购后,中国生物制药共持有泰德57.6%股权,实现并表,导致其固定资产和无形资产增长较高。

同时,由于中国生物制药没有披露在建工程明细,这里无法精准对在建工程进行预判,因此,我们将模型简化预测,把在建工程并入固定资产进行预测。

因此,《并购优塾》对资本支出做出合理假设:

1)固定资产——由于固定资产占总资产的比重不大,2018年为11.66%。加之,受2018年泰德并表影响,其新增固定资产占收入的比重较高。因此,我们假设,未来新购入固定资产占收入的比重维持2014年-2017年的平均水平6%。

2)折旧——折旧分为已存固定资产+新增固定资产折旧,我们假设已存固定资产折旧维持2018年水平不变,新增固定资产折旧按直线法折旧,折旧年限为10年,残值率为5%;

3)无形资产——2018年由于泰德并表,导致其新增无形资产占收入的比重较高,如果剔除2018年,其历史新增无形资产占收入的比重较低。因此,我们假设新增无形资产占收入的比重维持2014年-2017年平均水平0.4%。

4)无形资产摊销——按照占期初无形资产的比重,维持2014年-2017年平均水平10%。

图40:资本支出预测

来源:并购优塾

研究至此,资本支出、折旧摊销预测完毕,我们再来看自由现金流计算的另一大变量——本案的营运资本,以及在产业链上的话语权,到底是怎样的?

— 12 —

███████

上下游,话语权

▼

营运资本情况,我们分别来看:

1)对下游话语权——主要看应收票据及应收账款、预收账款。

从历史数据来看,其应收款项占收入的比重基本维持稳定。对比同行业来看,中国生物制药的应收账款周转率高于同行业。(注意,应收账款周转率高于同行业,其解释为对客户的信用期限为60天-180天,比国内医药龙头恒瑞对下游的话语权要强,但由于其未披露客户结构,且因产品差异导致的话语权差异的可能性不大,所以,此处可以作为调研点,询问管理层如何增强对下游的话语权)。

图41:应收账款周转率(单位:次)

来源:并购优塾

由于没有充足证据表明,其未来应收账款比例可能会下降,所以,此处仍然参考历史数据,假设应收款项占收入的比重,维持近五年平均水平14%。

此外,预收账款方面,由于其占收入的比重较小,因此假设,预测期内维持近五年平均水平0.4%。

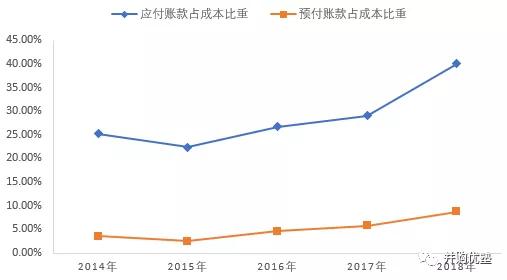

2)对上游话语权——主要看应付账款、预付账款。

从历史数据来看,其应付账款、预付账款占成本的比重均在不断上升,但由于其年报中并未披露相关明细信息,因此,其上升的原因不明确(2018年可能是受并购影响,使得应付账款变化较大)。

图42:应付账款、预付账款占成本的比重(单位:%)

来源:并购优塾【图换】

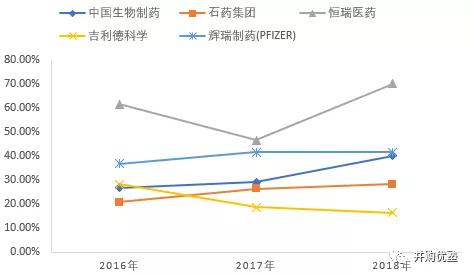

不过,对比同行业来看,中国生物制药的应付账款占成本的比重仍处于行业平均水平。

图43:同行业应付账款占成本比重(单位:%)

来源:并购优塾

综上,《并购优塾》合理假设,预测期内其应付账款、预付账款占成本的比重均维持2018年水平48.05%、10.47%。

看完了话语权,我们再来看它的营运效率到底如何——存货周转率。

从历史数据来看,近五年中国生物制药的存货周转率基本维持稳定,并小幅度上升。对比同行业来看,中国生物制药的存货周转率也处于行业较高水平。

图44:同行业存货周转率(单位:次)

来源:并购优塾

因此,《并购优塾》合理假设预测期内,中国生物制药的存货占成本比重维持近五年平均水平30.87%。

以上假设,浓缩为表格数字如下。研究到这里,估值建模的几个主要变量已经明确。在假设搞定之后,其实建模计算就是水到渠成的过程。以上所有的一切,都是为了进行财务建模的表格测算。

图45:营运资本(单位:%)

来源:并购优塾

— 13 —

███████

建模,如何操作?

▼

在进行建模之前,我们先总结一下本案的基本面:

1)收入增速——医药行业具有刚性需求,天花板高。并且,随着行业产业结构升级(从仿制药向创新药升级),仿制药企业的利润会被压缩,市场长远增长前景重点要看创新药龙头,或至少是首仿药龙头。

2)收入驱动力——短期,由于受带量采购影响,其原来的核心药品恩替卡韦受创严重,因此,主要看其刚刚上市的安罗替尼的放量情况;长期来看,要看研发管线中的重磅药品的上市情况,以及处于临床一期的创新药的研发成果情况。

3)回报分析:根据2018年年报,我们测算其ROIC(剔除现金)为42.5%。

4)核心护城河:医药企业的护城河,一是研发,二是销售能力。其研发投入水平处于行业较高水平,同时,其销售能力也很强,销售人员数量排名全国首位。而依靠销售网络,对小药厂进行并购,也是大型医药公司的长期增长逻辑。

5)风险因素:从政策面看,主要是带量采购带来的冲击;从研发管线上看,主要是临床一期的创新药研发,是否能达到预期。

研究到这里,估值建模的几个主要变量已经明确。在假设搞定之后,其实建模计算就是水到渠成的过程。以上所有的一切,都是为了进行财务建模的表格测算………………

……………………………

如需获取本报告全文

以及部分重点公司详细估值建模表,

请购买科创板及专业版报告库,

以长江电力、海康威视、恒瑞医药为例,

估值建模部分,样图如下:

以长江电力为例,经配平后的资产负债表预测样图:

以海康威视为例,现金流量表预测样图:

在接下来的专业版和科技版报告中,我们将沿着上述思路,解决本案的以下几个重大问题。只有这些问题思考清楚,才能彻底看懂上述这家公司,形成逻辑闭环。很多人以为仅仅依靠产业逻辑分析,就能在二级市场横行——但其实,如果不把估值建模、财务风险两大因素搞清楚,仍将可能面临巨大灾难:

1)在本案财务建模过程中,我们对比了大量的可比公司,得出的数据区间大家有何不同,其中是否有值得思考的点?国内巨头和国外公司之间,是否有差异?

2)综合相对估值法、绝对估值法,得出的估值区间,是否符合逻辑?其中的差异因素,又在什么地方?如果进行敏感性分析,WACC和增速对估值的影响有多大?

3)本案,是产业链上极为重要的一家——在本案估值建模测算过程中,不同方法的选择之下有何差别?到底应该怎样将所有财务预测串联起来,形成估值建模逻辑的闭环?

4)经过前期的暴涨暴跌之后,很多人可能心里都很慌张,夜不能寐——那么,本案的估值,到底在什么样的区间,到底是贵了,还是便宜了?

因公开的报告细节,会和并购优塾订制报告的付费用户有冲突,因而,并购优塾团队将应订制报告用户的要求,部分内容不再免费提供,并逐步尝试付费功能。

为好的产品支付合理的价格,是让世界变得更好的方式——大家支付的费用,将有利于我们从全球顶尖大学补充更多的投研精英,也将有利于并购优塾团队从全球范围内,采购更深的行业数据,从而能够不断精进,为大家提供更有干货的研究报告。

本案,将更新至优塾团队的“核心产品一:专业版估值报告库”中,敬请留意。

如果您对本案的【估值部分】感兴趣,以及更多其他案例,可扫描下方二维码,获取本案的估值建模细节,以及背后可能涉及的财务风险。同时,之前因诸多原因无法公开发布的报告,以及重大风险点提示,都将包含其中。

另外,对付费会员,并购优塾的历史研报,以及相关的报告评级等,诸多公众号不具备的功能(包括针对重点公司的估值建模表格),都将陆续开放下载。

— 15 —

除了这个案例,

你还必须学习这些......

▼

这个案例的研究已经告一段落,然而——市场风险变幻莫测,唯有稳健的人才能夜夜安枕。

价值洼地、安全边际,这八个字,可以说是价值投资研究体系的真正核心所在,也是巴菲特、查理·芒格、塞斯·卡拉曼、彼得·林奇、约翰·聂夫、乔尔·格林布拉特等诸多大师的思想精华。

无论你在一级市场,还是二级市场,只有同时掌握财务分析、产业分析、护城河分析、估值分析、投资组合分析技能,才能在市场上安身立命。其中,尤其是估值分析技能,更是整个价值投资研究体系的精髓所在。

然而,由于估值不仅仅是数据测算,还需要建立在对市场的理解、对产业的分析,以及严谨庞杂的数据计算,这个领域专业门槛极高,往往让人望而生畏,因而,也是限制资本市场从业人士职业发展、投研体系突破的极大瓶颈。

而这,正是并购优塾团队未来终生都将为之努力的方向——和我们一起,每天打卡,用10年时间,研究10000家公司。

炮制虽繁,必不敢省人工;品味虽贵,必不敢减物力。优中选优,一直是并购优塾坚持的方向。我们将近5年来关于研究体系的思考历程,近3年来的数百家公司研究案例,以及精选的数百篇优质估值报告,全部浓缩在这份研报库里,一方面,这是并购优塾团队研究体系的全部记录,另一方面,也希望能促进你的思考,少走弯路。

我们是一群研究控,专注于深度的公司研究。这份研报库,浓缩了我