原创星巴克2019Q4多项业务延续涨势

时间:2019-10-31 19:11:42 热度:37.1℃ 作者:网络

文| 张雅坤

来源| Dolphin海豚智库(ID:haitunzhiku )

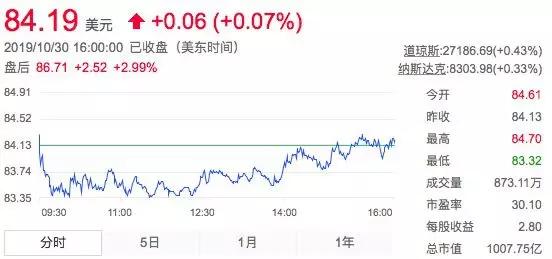

10月31日,星巴克公布了截至2019年9月29日的2019财年第四季度财报。截至美东时间10月30日收盘,星巴克盘后股价上涨2.99%,报86.710美元。

图片来源:老虎证券

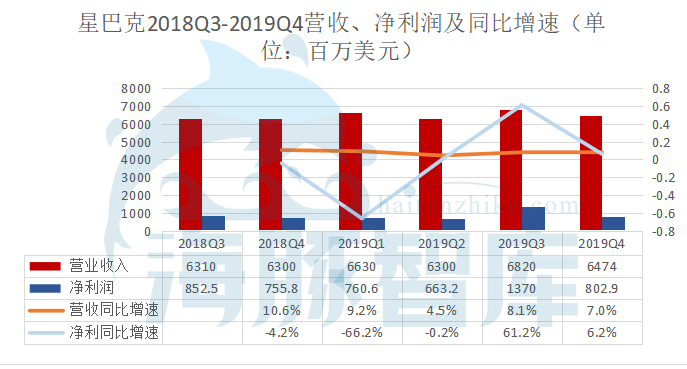

据财报数据显示,星巴克2019财年第四季度总营收为67.47亿美元,较去年同期增长7%,超出分析师此前预期的66.8亿美元;归属于公司的净利润为8.029亿美元,高于去年同期为7.558亿美元。

数据来源:星巴克历年财报

数据来源:星巴克历年财报

数据来源:星巴克历年财报

星巴克第四季度运营利润为10.83亿美元,高于去年同期的9.57亿美元;运营利润率为16.1%,高于去年同期的15.2%。不计入某些一次性项目(不按照美国通用会计准则),星巴克第四季度的调整后运营利润率为17.2%,与去年同期相比上升90个基点。

不按照美国通用会计准则,星巴克第四季度的调整后每股收益为0.70美元,同比增长13%,符合分析师预期;每股摊薄收益为0.41美元,高于上年同期的0.36美元。星巴克在整个2019财年中向公司股东返还了120亿美元的现金,并宣布将季度股息调高14%,至每股0.41美元。

可以看出,星巴克已经走出2019年年初负面事件的阴霾,正在回到原本的高速增长轨道中。

按地区划分,星巴克第四季度美洲业务的营收为46.51亿美元,与去年同期的42.60亿美元相比增长9%;国际业务的营收为15.72美元,与去年同期的14.90亿美元相比增长6%;全球同店销售增长5%,其中美国和美洲业务的同店销售增长5%,国际业务的同店销售增长3%。在国际业务中,星巴克第四季度的中国同店销售增长4%。

星巴克在中国地区的同店销售增长率高于国际业务同店增长率的平均水平,说明中国市场大有潜力,这主要是得益于星巴克店铺舒适的洽谈环境,同时与饿了么合作开通外卖服务后,也为星巴克的消费者开通了另一渠道。

数据来源:星巴克历年财报

从各项费率来看,除了原材料租金成本与门店运营费用呈现出财年末周期性上浮之外,其他各项费率都保持了平稳的态势,说明星巴克的成本控制能力一如既往的优秀。

而原材料租金成本与门店运营费用是由于大量新店的开设。星巴克在第四季度中新开了630家门店(净值),截至季度末为止的门店总数达到了31,256家,与去年同期相比增长7%。之所以如此竭力开设新店,是因为一方面星巴克的门店大多都设置在商场的黄金位置,截流作用显著;另一方面,是因为它的门店作为家和公司之间的第三空间,为许多消费者提供了最为需要的“场景”。

对于下一财年的预期中,星巴克预计2020财年按照美国通用会计准则的营收增长率预计将在6%到8%之间;运营利润增长率预计将在8%到10%之间;按照美国通用会计准则的每股收益将达2.84美元到2.89美元之间;资本支出将达18亿美元左右。预计全球同店销售增长3%到4%;全球新开门店数量(净值)将达2000家左右;国际地区新开门店数量(净值)将达1400家左右。

可见无论是分析师、资本还是星巴克自身,对于星巴克同样呈看好态度。我认为,在延续目前的增长态势下,星巴克的一系列预期目标是可以实现的。