原创债务高压!熊猫绿能将易主北京能源筹17.9亿港元

时间:2019-11-22 13:33:22 热度:37.1℃ 作者:网络

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

打开熊猫绿能(00686-HK)官网,可醒目的看到“熊猫电站卖萌节能”几个宣传词。

官网还显示,公司在2018年发电量达31.93亿度,减少的二氧化碳排放量相当于一年植树约1.5亿棵,同时相当于177.37万户家庭年用电量。

由此可见,清洁能源对环境保护和我们的生活质量息息相关。无论有多艰难,国家和人们都会支持发展清洁能源的企业,毕竟地球是我们的家园。

熊猫绿能是我国主要从事光伏、风电、水电等清洁能源的投资运营商,其中光伏是熊猫绿能的主营业务,其旗下拥有荒漠电站、高原电站、丘陵光伏电站及海洋性气候电站,业务遍布青海、新疆、甘肃、湖北、广东及山西等省份。

作为新能源资源汇集平台,熊猫能源吸引了众多国内外大型机构投资者,包括第一大股东招商局集团旗下招商新能源。但随着11月19日一则公告的披露,招商新能源的第一大股东地位恐坐不住了。

拟易主北京能源,筹17.9亿港元

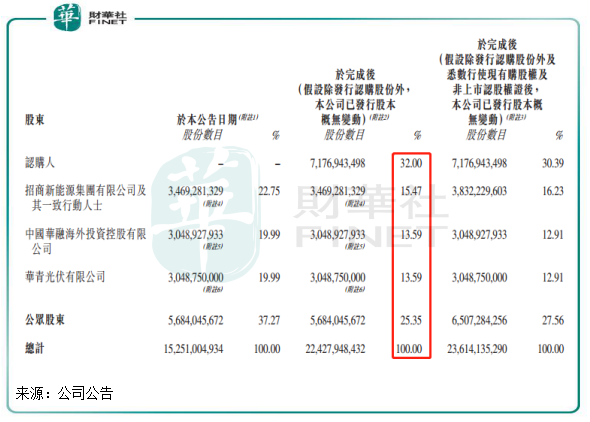

根据公告,熊猫能源拟向北京能源集团的全资附属公司北京能源投资集团(香港)溢价7.76%发行71.77股认购股份,总现金代价为17.9亿港元。认购股份约相当于公司已发行股本47.06%及认购事项完成后经扩大已发行股本32.00%。

这意味着北京能源以持股32%的身份超过招商系(持股15.47%),成为熊猫能源新上任的控股股东,熊猫绿能因此易主。

据悉,北京能源集团是一家国有企业,由北京国资委间接全资拥有。目前,北京能源集团控股京能清洁能源(00579-HK)、京能电力(600578-CN)、昊华能源(601101-CN)、京能置业(600791-CN)四家上市公司。而北京能源投资集团(香港)主要从事发电及供电、热能生产及供热、生产及销售煤炭、物业发展及房地产管理,其中在风电及光伏发电方面拥有设计和技术优势。

此外,熊猫能源董事会建议增加法定股本,透过增设额外100亿股新股份方式将公司法定股本由20亿港元增至30亿港元(拆分为300亿股每股面值港币0.1元的股份),其应于所有方面与现有股份享有同等地位。

受此影响,熊猫绿能股价11月20日开盘即暴力拉升超16%,最终收盘跌幅为3.45%,因股价的剧烈震荡,导致全天成交额创出近两个月的新高。

易主有多大影响?

实际上,熊猫绿能在去年12月底向外界披露,向华青光伏及华融等5位股东累计配发约65.41亿股,融资近20亿港元。国企华青光伏也因此加入了熊猫绿能的股东阵营,熊猫绿能的股权结构得到进一步优化。

算上本次向北京能源配股引资,熊猫能源这两次规模庞大的筹资行动共计获得近40亿港元的资金。这40亿港元资金对一家资本密集型的光伏企业来说,无疑是雪中送炭,因为熊猫绿能太需要资金了。

我国的光伏行业正在经历群雄争霸的时代,行业洗牌期亦悄然而至。在动辄数十亿,乃至百亿级凶猛扩张中,光伏企业对资金需求极大,同时叠加国家补贴姗姗来迟以及企业亏损(熊猫绿能2018年亏损4.51亿元人民币),市场对光伏企业资金实力及债务压力的疑虑也接踵而至。当前,整个光伏行业面临巨大的短期偿债压力,以下是港股中比较有代表性的光伏企业短期借款(1年内)排名。

以上8家港股光伏企业在2019年6月30日的短期借款规模高达606.87亿元(人民币,下同),其中保利协新能源短期借款达283.86亿元,而熊猫绿能短期借款为61.62亿元(同期内长期借款(1年以上)高达134.53亿元)。在2019年上半年,熊猫绿能资产负债率(总负债/总资产*100%)为75.46%,高于Wind数据显示的新能源发电行业69.01%的资产负债率,期内流动比率仅为0.78,表明其资产变现能力较弱,短期偿债能力不强。而熊猫绿能2019年上半年期末现金及现金等价物仅为2.2亿元,不足以覆盖60多亿元的短期负债。

因此,此次易主,熊猫绿能将得以改善其财务和运营能力,缓解短期偿债的燃眉之急。除此之外,通过引进北京能源集团,熊猫绿能亦在公告中指出,此举能够提升信贷评级,减少融资成本(国企有低融资成本优势)及改善公司流动资金状况,用于偿还尚未偿还债务,尤其是能够偿还将于2020年1月25日到期的未偿还的3.5亿美元优先无抵押债券。

此外,易主对熊猫绿能的未来经营业务发展,可谓是注入一剂稳定剂。虽然北京能源集团称无意改变熊猫能源现有的董事会成员(“招商系”卢振威和钟晖,现分别为公司现任董事会主席和CEO),但旗下拥有4家上市企业的北京能源集团拥有更为丰富的行业经验和优质资产。北京能源集团旗下的京能清洁能源的光伏产业集中在西北及华北地区,而内蒙古为主的西北地区有熊猫能源最主要的资产项目,两者在地理位置上出现重叠,以北京能源集团强大的技术和运营能力,将可进一步实行有关人才、技术及管理的日后合作以提高熊猫绿能的营运效率。

整个行业都在自救

事实上,并不是只有熊猫绿能近年通过卖资产、吸引资金来自救,整个行业目前与熊猫绿能一样并未出现好转趋势。

去年以来,有不少港股能源上市企业通过私有化退市或者易主筹资的方式来维持业务发展运营。

上图可看出,上述公司有部分公司私有化成功,也有失败的,而易主的公司亦是如此。这类公司举动的目的均是因为资金,我国民营企业目前面临巨大的经营压力,而有国资背景的新能源企业也同样面临窘境。行业洗牌、资金吃紧、融资难等等问题,均让不少新能源企业为寻求资金而走上易主或者私有化的道路,卖资产也成为当下新能源企业抵挡资金寒流的主要途径之一。

从今年的情况来看,大环境和融资情况并没有明显变化,大量需要依赖补贴的新能源企业没有收到补贴就难以找到具体的解决方案。

所以,我们不难理解,从去年底至今熊猫绿能如此钟爱配股引资和变卖资产,是想通过该资本运作来优化债务结构以及支持业务有序的扩张,进而抵御资金寒流所带来的巨大冲击。因为“活下去”比什么都重要。

作者:覃汉计

编辑:彭尚京