原创“独角兽”启明医疗赴港IPO,不爱科创爱港股

时间:2019-11-14 11:01:41 热度:37.1℃ 作者:网络

等了好久,又一只医疗大鳄向香港奔赴而来。

8月5日,杭州启明医疗器械股份有限公司(下称启明医疗)递交港股上市申请,联席保荐人为高盛、中金公司、Credit Suisse、招商证券国际。若成功晋级,启明医疗或成为首家按港股新标准上市的无利润医疗器械公司。

图片来源:杭州启明医疗器械股份有限公司招股书(来源:启明医疗)

启明医疗的诞生

启明医疗成立于2009年7月,致力于心脏膜瓣疾病的微创治疗。其核心产品“经导管人工主动脉瓣膜置换系统Venus A-Value”已于2017年4月份获批上市,是首个获NMPA批准及在中国上市的TAVR(经导管主动脉瓣臵换术)微创治疗系统,开创了中国经导管主动瓣膜置换(TAVR)的新时代。截止目前,公司拥有185项获批专利及204项专利申请,启明医疗是第一个开展全球研究的中国瓣膜企业。

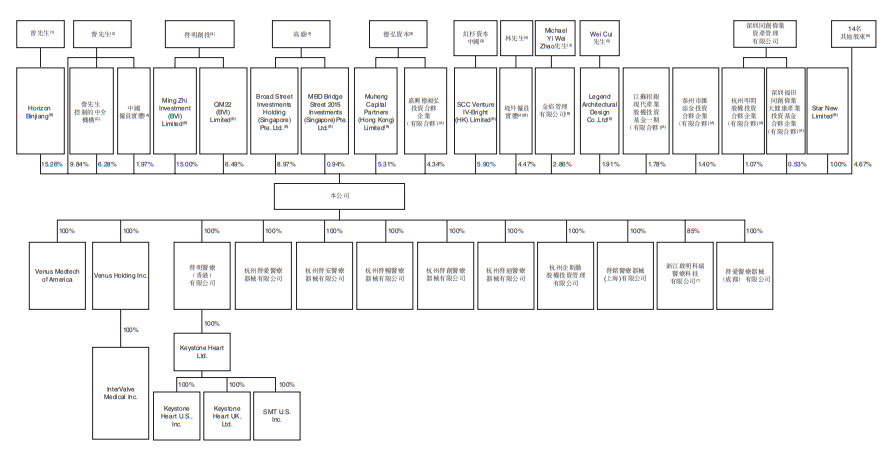

股权架构

公司创始人訾振军先生,同时担任德诺资本创始人及管理合伙人。曾是先健科技的共同创始人、董事,微创医疗的研发经理,及维科医疗器械的副总经理、研发经理,与曾敏先生同为启明医疗的控股股东。二人合计间接持有33.35%的股份。启明创投、高盛、德宏资本、红杉资本、江苏招银现代产业股权投资基金、泰州市汇添金投资、同创伟业等机构都有投资。

图片来源:杭州启明医疗器械股份有限公司招股书(来源:启明医疗)

主营业务

启明医疗已开发全面的产品组合满足经导管心脏瓣膜置换术的未获满足医疗需求。公司的产品组合涵盖全部四个心脏瓣膜(即主动脉、肺动脉、二尖瓣及三尖瓣)的经导管手术及包括TAVR产品(VenusA-Valve)、TAVR在研产品(VenusA-Plus及VenusA-Pilot)、TPVR在研产品(VenusP-Valve)及二尖瓣及三尖瓣在研产品。除核心心脏瓣膜产品外,公司亦为瓣膜置换解决方案提供主要配套产品,包括瓣膜成形术球囊(V8╱TAV8)及CEP装置(TriGUARD3),以为经导管心脏瓣膜置换术实现全面的产品供应。下图展示了现有产品及在研产品:

图片来源:杭州启明医疗器械股份有限公司招股书(来源:启明医疗)

财务数据

在过去的2017年、2018年和2019年前五个月,启明医疗的营业收入分别为人民币0.18亿、1.15亿和0.86亿元,其中VenusA-Valve的销售收入占公司全部收益的95.4%、98.6%及 99.4%。;相应的开发成本为人民币1.17亿、1.05亿和0.82亿元;相应的净利润分别为人民币-1.58亿、-3.01亿 和 -1.38亿元。

图片来源:杭州启明医疗器械股份有限公司招股书(来源:启明医疗)

从招股书可以看到,启明医疗的研发成本和行政开支较之前大幅度提升。

研发成本虽在2018年有略微下降,即从1.17亿降至1.04亿,但2019年前五个月的研发成本由0.37亿增至0.82亿,环比增幅达122.6%,接近2018年全年研发成本。研发开支除了用于升级迭代已有的Venus系列产品,经导管二尖瓣修复(TMVR)与经导管三尖瓣置换术(TTVR)两种瓣膜技术的研发设计费用同样不菲,这些产品贡献了绝大部分的研发开支。

再看行政成本,在2018年前五个月,这个数字仅为0.26亿,同年后七个月则高达1.97亿。若只比较同期,2019年前五个月启明医疗的行政开支为0.74亿,环比增幅达178.7%。

高额的研发支出与行政支出导致了启明医疗的持续亏损。招股书上显示,截至2019年5月,启明医疗的亏损额为0.80亿。

TAVR行业发展

2017 年 4 月 27 日,启明医疗自主设计、具有完全自主知识产权的“经皮介入人工心脏瓣 膜系统” (Venus A),获国家食品药品监督管理总局批准正式上市,填补了我国用于介入 治疗的人工心脏瓣膜的空白。启明医疗作为拥有国内首个获得 CFDA(原中国食药监局)审批产品的公司,具备显著的先发优势。由于公司目前的营收主要依赖于单款产品VenusA-Valve的销售, 随着同类产品陆续获批,未来存在竞争加剧的风险。

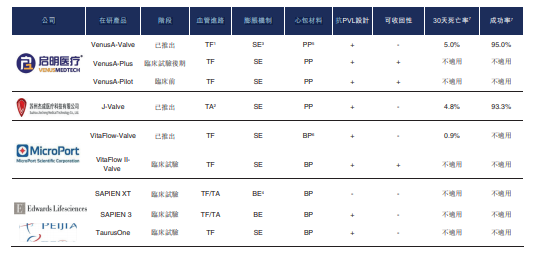

中国的TAVR行业竞争中,有三款获NMPA批准上市的TAVR产品,包括启明医疗的VenusA-Valve、杰成的J-Valve及MicroPort的VitaFlow-Valve。

同时,中国有多款临床试验阶段的TAVR在研产品,包括启明医疗的VenusA-Plus、MicroPort的VitaFIow II-Valve、Edwards Lifesciences的SAPIEN XT及SAPIEN 3以及沛嘉医疗科技有限公司的TaurusOne。

下表列示中国已上市及在研TAVR产品:

图片来源:杭州启明医疗器械股份有限公司招股书(来源:启明医疗)

小结

去年曾有外电报道,公司集资规模有机会在3-5亿美元之间。作为中国经导管心脏瓣膜行业的先锋,启明医疗也面临国外成熟产品激烈的竞争。如果不能加快产品开发,不断拓展业务,其上市之路也不一定好走。