A股暴跌,这些股却在暴涨,外资更狂买182亿!市场或迎黄金坑?

时间:2020-02-03 23:26:39 热度:37.1℃ 作者:网络

受肺炎疫情影响,A股鼠年第一天开盘,还是出现了大跌。

开盘后,沪指一度暴跌近9%,创业板指一度跌超8%,另外,个股大面积跌停,超3000只个股开盘跌停。

不过,关键时刻,央行也出手了,开展1.2万亿元逆回购操作7天期和14天期利率均下调10个基点。

另外,北上资金也在源源不断的买入A股抄底。

A股大跌8%

开盘跌幅创23年来记录!

鼠年第一个交易日,股民们就见到了大场面。

受新冠肺炎疫情的影响,沪深不出意外的大幅低开。上证指数低开8.73%,创业板指低开8.23% ,所有行业板块下跌,个股大面积跌停,逾3000股开盘跌停。从历史开盘跌幅来看,今日沪指8.73%的跌幅创1997年以来的纪录。

盘面上A股下跌股票3596只,其中3212股跌停,跌停股数量创历史之最,运输设备、证券、公共交通、船舶等四个板块股票全部跌停。从市值规模来看,A股市值今日合计蒸发4.83万亿元,中国石油、工商银行、中国人寿、中国平安、贵州茅台等行业巨头市值蒸发超500亿元。

类似这种大面积暴跌的情形在A股历史上已属罕见,即便在2015年股灾和2016年初熔断试行期间也不常见。

目前最激动人心的一句话:现在95%的个股今天下跌空间为0,但上涨空间却有20%。

对于A股开盘大跌,恒大集团首席经济学家任泽平3日表示,A股开盘结果是可以预料的,市场释放能量,反应了市场如何定价这个疫情影响。我们应该相信市场和市场自身的恢复力。任泽平指出,后面关键是做好防范次生性风险,做好流动性支持、股权质押风险化解、纾困重灾行业等,他认为应该对重灾行业和地区定向降息降准,财政政策的减税降费扩大支出抓紧推出。救急如救火。

中国证监会相关部门负责人2月2日称,如果继续延迟开市,可能有利于消化恐慌情绪,有利于各交易所、证券机构和投资者做更好准备,也与部分地区延长假期相配套。同时要看到,股市开市是经济体系正常运行的重要风向标,继续延迟开市会带来新的问题。如A股休市时间越长,积累的各种压力会越大、不确定因素会更多等。

对于开市后A股市场可能出现的异动,中国证监会相关部门负责人明确,鉴于疫情的发生及近期境外市场的反应,有关部门将保持高度警惕,坚持底线思维,出台和研究对冲工具,缓解市场恐慌情绪。

医药股集体大涨

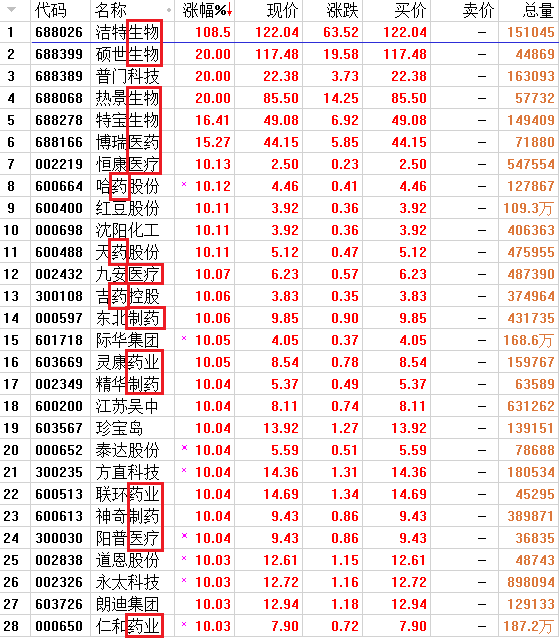

虽然A股受到疫情影响出现大跌,但医药概念股却逆势大涨。今日涨幅排名靠前的个股中,生物、医药、医疗概念股占据了半壁江山。涨幅前28名的个股中,光股票名称中带有“生物”、“制药”、“医疗”等字样的就占到了17个。

其中,不少个股自疫情发酵以来,已经出现了多个涨停板。比如,东北制药今年以来累计涨幅已达45%。

在医药股板块当中,病毒防治概念股走势尤为强劲。春节前刚刚上市的科创板新股洁特生物今日大幅上涨108%,股价跃过百元大关,领涨两市所有个股。上市3个交易日以来,该股股价已超过翻倍。

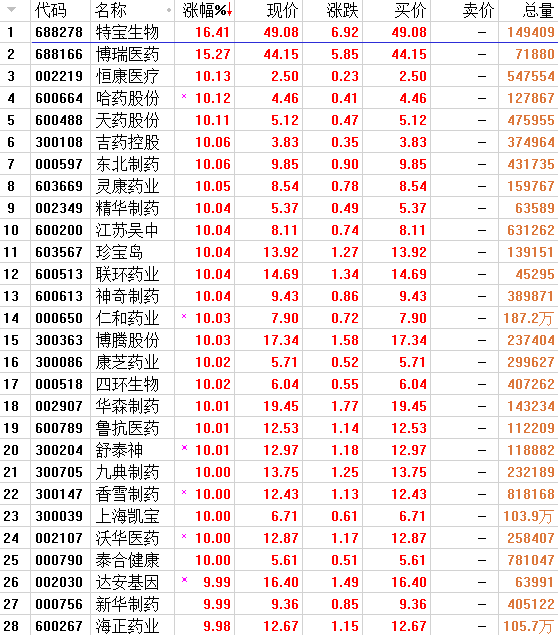

另有四只科创板生物医药股今日涨幅超过10%,分别为硕世生物、热景生物,涨幅均为20%,特宝生物上涨16.41%,博瑞医药涨幅为15.27%。

而在医药板块中,共有哈药股份、东北制药、精华制药、江苏吴中等36只个股涨停。

医药板块涨幅榜

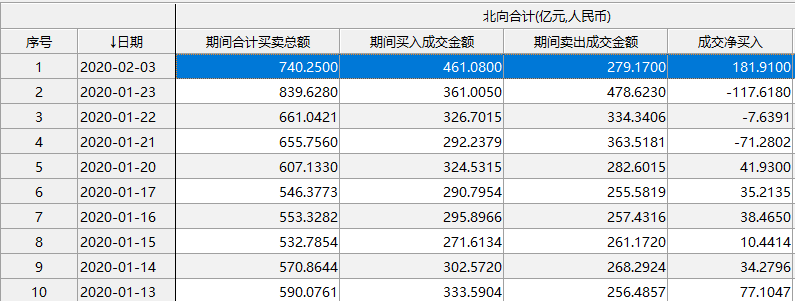

外资狂买近182亿

就在A股暴跌之际,节前狂卖的北上资金,今日狂买近182亿,为近三个月最大单日买盘。

值得注意的是,前期经历过杀跌的港股市场却出现了反弹。与此同时,外围主要市场亦逐步趋向稳定。美股期指反弹力度并不弱。

国金策略李立峰团队发文称,当前时点可近似类比于2003年“非典”4月中下旬,短期内A股将更多地受避险情绪的影响而股价有所承压。当后续疫情出现实质性缓解(拐点出现)之际,则是A股开启反弹之时,逆周期政策将逐步修复市场悲观情绪,整体对2月份A股市场走势并不悲观。行业配置上,除相对受益的“医药”板块外,仍持续推荐“美股映射”的三个方向,即苹果产业链、电动车产业链以及云游戏等。

央行罕见发文呵护

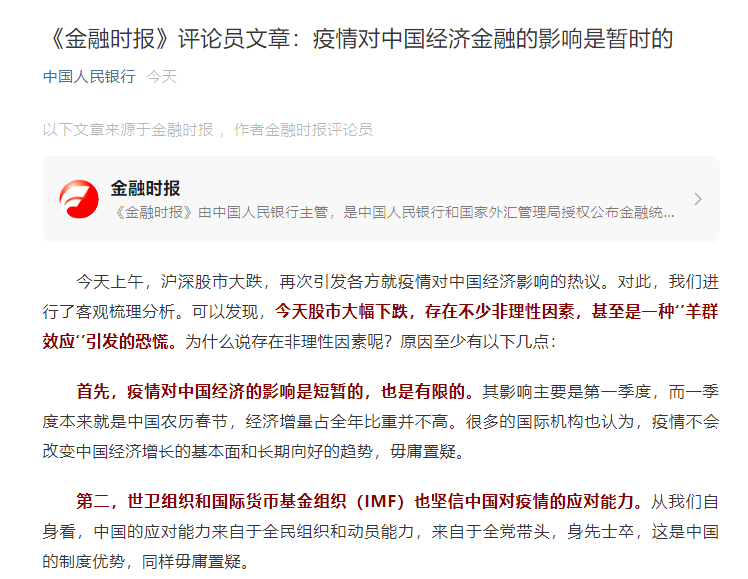

面对股市暴跌,人民银行公众号今日刊出题为《疫情对中国经济金融的影响是暂时的》的评论员文章。

文章指出,可以发现,今天股市大幅下跌,存在不少非理性因素,甚至是一种“羊群效应”引发的恐慌。为什么说存在非理性因素呢?原因至少有以下几点:

首先,疫情对中国经济的影响是短暂的,也是有限的。其影响主要是第一季度,而一季度本来就是中国农历春节,经济增量占全年比重并不高。很多的国际机构也认为,疫情不会改变中国经济增长的基本面和长期向好的趋势,毋庸置疑。

第二,世卫组织和国际货币基金组织(IMF)也坚信中国对疫情的应对能力。从我们自身看,中国的应对能力来自于全民组织和动员能力,来自于全党带头,身先士卒,这是中国的制度优势,同样毋庸置疑。

第三,特别是,世卫组织并未宣布中国或武汉为“疫区”,甚至呼吁各国不要采取涉及中国的旅行限制和贸易限制等措施。这充分说明,这次疫情并非一些国家宣称的那样,动辄对我们采取限制甚至是歧视性措施。事实证明,这次疫情至今死亡率2.1%,甚至远低于美国2018-2019年流感死亡率。

第四,从这次医用物品生产看,中国在制造业方面的优势无与伦比,特别是中国产业链非常完整,医用物品和生活资料的供给供应恰恰主要依靠自己恢复生产解决,而不是进口或其他国家援助。

第五,此前的经济金融数据已经显示出,中国经济发展中的积极因素仍在增多,经济内在的韧性增强,这些都对经济企稳和金融市场稳定运行形成长期的支撑。这些长期的利好因素,绝不会被暂时性的疫情所逆转。我们还注意到,今天境外资金流入股市的量超过100亿元,流入量是比较大的,这也从一个侧面,反映出国际金融市场和投资者是看好中国的。

上述分析也充分说明,中国强有力的应对措施终将战胜疫情,中国经济也将随之摆脱阴霾,企稳向好。

A股迎来“黄金坑”?是布局良机吗?

中信策略:“小康牛”途中的“黄金坑”。疫情冲击令去年12月开始的“小康牛”的预演结束,但同时提供了难得的配置机会。我们依旧延续年度策略观点,认为随着二季度经济逐步回归正轨,“小康牛”大概率在“两会”前后开启。2月份市场因疫情冲击挖的“黄金坑”,将是全年最佳的配置时点。配置上短期交易和长线配置机会并存:

1)疫情本身带来的短期交易机会,重点关注医药中的诊断类企业、中药类企业、低值耗材企业以及零售平台,其他行业包括消毒用化学品、线上教育、龙头超市、游戏和视频、物业管理等。

2)对于配置型资金,我们依然认为以消费电子、半导体和新能源车为代表的科技板块和以创新药为代表的医药是贯穿全年的主线,短期调整后预计恢复最为迅速,调整反而带来很好的上车机会。此外,因疫情负面影响而打出估值空间、但全年实际影响不大的板块也迎来最佳配置时机,详细行业见报告正文。

安信策略:把握“黄金坑” 抓住战略性机会。从一系列历史相关经验来看,疫情往往只是在最快速发展期才可能是市场的核心矛盾,从中期看市场还是根据内生趋势决定的方向运行。由于冠状疫情短期会对整体经济活动构成一定负面影响,因此其也会使得市场整体指数平台有一个暂时的下移,市场在节后可能会迅速补跌完成预期调整,但是市场中长期的趋势和结构主线逻辑都没有被冠状疫情所破坏。疫情总会过去,下周市场补跌的本质其实是带来了战略布局“黄金坑”,尤其应该特别珍惜优质科技股调整带来的难得机会。

视角延展到全球,如果A股上市公司ROE、ROIC能够企稳乃至回升,那么在金融开放年代的A股市场,从其整体估值水平来看,依然是全球低利率低增长背景下最具投资价值的资产之一,A股整体来看依然有望走向一个长期慢牛的黄金时代。因此,虽然预计新型冠状疫情不可避免对短期市场带来一些压力,但从中期看,这反而是各行业优质公司股权一个不错的配置期。

短期预计市场在快速补跌之后会围绕基本面受疫情影响较小的行业先展开结构性行情,近期行业重点关注:传媒(游戏、互联网等)、新能源汽车(特斯拉产业链等)、医药、公用事业、黄金等,主题建议关注宅经济、科创板等。

西南证券:核心资产大跌大买 小跌小买。此次疫情,对于市场的影响将呈现出两大特征:其一,在短期内,冲击是显而易见的,市场预计将出现明显回调。其二,在中长期看,疫情不会改变市场运行的基本轨迹,短期若回调幅度过大,则是加仓优质资产的绝佳时期。

从短期冲击来看,主要是通过下调投资者对于经济的预期而实现的。从总量上看,此次疫情将压低一季度经济增速1-2个百分点。从具体行业来看,疫情将对消费为主的相关行业构成直接基本面利空,如交运、旅游、餐饮、酒店、农牧、白酒等行业,一季度的盈利预期将被显著下调。当然,也有一些行业将受益于疫情,如在线游戏、生物医药等。

从中长期来看,疫情不会改变中国经济发展的趋势,不会改变相关产业领域进口替代,长期成长的趋势。在医药、通信、电子、计算机等领域的核心资产,如果在节后冲击中出现显著回调,则是布局相关资产的绝佳时机。

总体而言,短期有冲击,长期不悲观。对核心资产而言,大跌大买,小跌小买,长期坚持不动摇。

华泰策略表示,基于节前price in的程度、盈利预测、历史经验借鉴,我们预估悲观情形下沪指有可能在疑似病例峰值前下跌至2800点一线,但拉长全年来看,我们认为3000点以下是配置时机。

短期四点配置思路,中期四大主线有望“王者归来”。在新增疑似病例高峰到来前,整体市场风险偏好特别是疫情利空行业仍有下行压力。短期四点配置思路:1)优选节前疫情升级期、市场下跌时的强势品种如医药、电动车产业链;2)优选短期受大势情绪影响而下跌、但中期逻辑最顺的科技制造;

3)优选海外有产能、处于海外大客户供应链的上中游设备及零部件制造商;4)短期关注可能直接受益于疫情的在线教育/网络购物/游戏/速冻及快消食品。我们11.22年度策略中的三大主线:电动车链/计算机/电子,以及制造业投资逻辑下的设备及零部件板块,也符合短期相对收益配置逻辑,有望逐步“王者归来”。

中泰策略:积极布局时代硬科技和世代新消费。“非典”爆发时期,市场恐慌性下跌10%,后期回升7%。因此,无需惧怕恐慌性下跌。短期市场的关注点主要有两个,一个是疫情变化,如新确诊病例增速;一个是政策对冲工具,如何时出台、多大力度等。建议重点规避两个方面,一是受疫情冲击最大的个股,如受到短期消费冲击的板块(餐饮、旅游、交运、影视、零售等)、湖北省内上市公司等,二是融资买入占比、股权质押占比较高的个股

本轮行情的决定因素是流动性和风险偏好提升。

在疫情爆发之前,市场认为宏观经济出现了短暂的企稳,至少在货币政策降准降息的节奏会有所放缓。然而随着12月,1月经济数据的公布,以及1月份时代硬科技和世代新消费行情轰轰烈烈的行情,已经打破了市场对于宏观经济复苏的幻想。那么疫情对经济的负面影响预期将导致市场认为流动性会进一步宽松,因此分母端行情仍然可以延续。但是由于疫情导致的风险偏好下降会抵消一部分流动性宽松预期带来的利好(这个主要体现在恐慌期,等恐慌期一过,风险偏好会恢复到目前的水平)。我们仍然维持2020年市场结构性行情的判断不变。不要期待大牛市的出现。从结构上选择,继续坚定推荐时代硬科技和世代新消费的行业和个股。

东北证券:战略新兴行业被错杀概率较大。金融预期的拐点看疫情数据的边际拐点;实体经济的冲击和拐点至少是跨季度的,还要看政策支持力度。总体策略是:1、是受疫情间接伤害的行业,如战略新兴行业,错杀的机会概率较大,关注我们推介的各个行业的核心主线;2、受疫情实质影响的,如交运、旅游酒店、餐饮、建筑等,要密切关注客流恢复和行业恢复,后期会有较大的反弹空间。但可能在二三季度。

来源:本文综合自中国基金报,数据宝,第一财经资讯,券商中国,公司资本论等,文章内容仅供参考不代表本号观点,不构成投资建议,如有侵权,请联系本号, 投资者据此操作,风险自担。