盘点最受益于科创板的五个医药细分领域

时间:2019-03-16 00:02:28 热度:37.1℃ 作者:网络

作为科创板六大核心领域之一的生物医药板块,一方面拥有众多的细分领域,另一方面相关的创新型企业也如雨后春笋般层出不穷。

究竟哪些领域最可能受益于科创板的推出?资本的助力又会对中国的生物医药板块产生怎样的深远影响?

国泰君安医药团队仔细梳理了五大最可能受益于科创板的细分领域,并联系中国医药创新企业在一二级市场的动态,针对科创板赋能下的中国医药创新进行了详细展望。

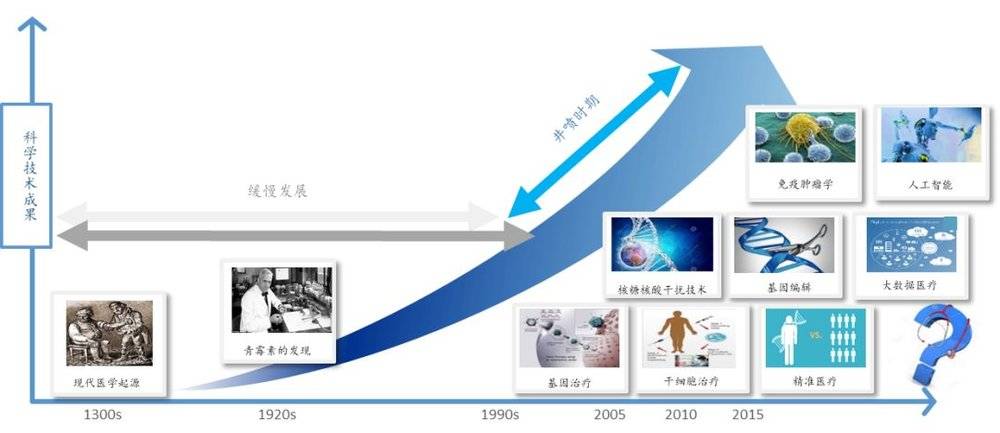

医药底层科技迎来大变革,我国面临巨大发展机遇

目前,底层科学技术成果喷薄而出,再生医学、精准医疗、基因编辑、人工智能等新技术的应用,加速全球创新,我国迎来巨大变革机遇。

数据来源:通和毓承,国泰君安证券研究

2014年以来,我国医药注册、监管改革成果斐然,相关子行业由“小、散、乱”向规模化、合规化发展,引领了医药“硬科技”的改头换面,期间资本市场亦起到极大助力作用,部分头部公司已率先实现证券化。

我国医药硬科技已经在产业链多个方向受益,具体表现在:

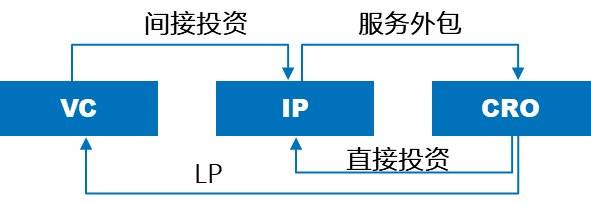

1. CRO的创新产业链

传统CRO外包服务商向“CRO+”全面升级,计算化学、生物信息大数据、人工智能等新技术的应用,加速向下游产业“赋能”。

医药公司进行新药研发之后,一般要进行VIC,即:VC+IP+CRO(风险投资 + 知识产权 + 研发外包服务)。

数据来源:国泰君安证券研究

目前,CRO服务商在药物发现及临床前环节,已经引入人工智能机器学习、DNA编码库、计算化学、基因编辑等新技术。

“CRO+”全面升级,数据来源:药明康德招股书,国泰君安证券研究

2019年,市场向好,CRO服务有望迎来产能释放和资产价值重估“双击”。

CRO服务新变化,数据来源:国泰君安证券研究

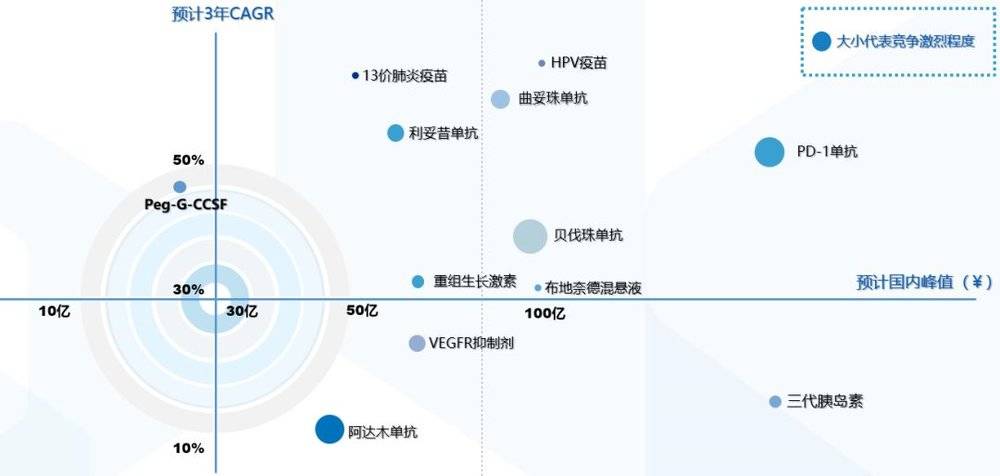

2. 本土创新制药受益评审批改革红利

多个国产创新药及首个生物类似药已获批准,高端药品可及性大幅提高,国产化大幕拉开。

2017年中办、国办发布《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》,我国药品审评审批改革取得了实质成效。

2019年2月22日,国内首个生物类似药——复宏汉霖生物利妥昔单抗(商品名:汉利康)获NMPA批准上市注册申请,用于非霍奇金淋巴瘤的治疗。

我国已成为生物类似药在研数量最多的国家,先后有近200余个生物类似药临床试验申请获得批准,部分产品已完成Ⅲ期临床试验并提交了上市注册申请。

除利妥昔单抗外,另有首批以生物类似药途径申报的阿达木单抗(百奥泰、海正、信达)、赫赛汀单抗(三生)、贝伐珠单抗(齐鲁、信达)市申请处于评审阶段,密集收获可期。

国产重磅品种有望迎来快速增长,数据来源:Frost & Sullivan、公司公告、国泰君安证券研究

3. 伴随诊断:靶向用药伴随诊断全面验证,走上正轨

目前,靶向药伴随诊断已全面验证,前序企业产品相继获批,同时免疫治疗东风渐起,生物标志物打开新应用场景。

另一方面,受益新药审批加快,肿瘤靶向药加速上市,谈判降价进入医保后加速放量。

临床用药中,“刚需”的伴随诊断市场继续保持高景气。

2019年2月28日,我国在国际肿瘤学顶级期刊《JAMA Oncology》(2018年影响因子20.871)上发表了全世界第二篇液体活检bTMB与免疫治疗疗效的研究,也是中国首个bTMB指导I/O的临床研究。

国际上首篇文章于2018年8月发表在《Nature Medicine》上,基于著名诊断企业Foundation Medicine的FoundationOne®CDx产品,FMI已由罗氏以53亿美元的估值收购。

免疫治疗biomarker大事记,数据来源:BMS,3D Med思路迪,JAMA Oncology,Nature Medicine, 国泰君安证券研究

4. 肿瘤诊断成为资本市场的投资热点

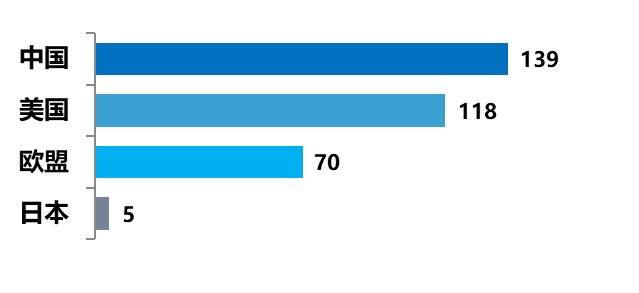

监管重塑后,细胞治疗重获新生快速发展。中国CAR-T细胞治疗技术发展迅速,开展临床研究数量超过美国,成为全球第一。

随着监管主体由卫计委转变为CFDA,以及药品管理指导原则的公布,政策监管逐步明晰,临床试验批件进入密集申报期。

正在进行的CAR-T细胞疗法临床研究数量(截至2017年10月),数据来源:公司公告、麦肯锡、药智网、CDE、国泰君安证券研究

5. 干细胞治疗方兴未艾

胚胎干细胞是分化潜能最强的细胞,但在体内可能长成畸胎瘤,一般需经诱导产生特定的治疗细胞,才能够发挥作用。

干细胞治疗的应用前景广泛,可能治疗过敏或自身免疫性疾病、病毒感染、炎症控制,也可以进行再生医学的应用,帮助伤口包括骨骼愈合等,也可以进行退行性疾病的治疗,治疗骨质疏松、卵巢早衰、老年性痴呆等疾病。

不过,干细胞治疗也面临一些障碍,包括高活性冻存和复苏公益、细胞储存及伦理问题等。

2012年之前干细胞治疗行业内普遍存在的依靠打法律擦边球,向受试患者收费并向医院进行利益输送的模式,滥用现象严重。2015年《干细胞临床研究管理办法(试行)》填补了干细胞产业监管层面的空白,意味着其在特定医疗领域开展的必要性得到了认可,有望循序放开。

干细胞临床监管路径,数据来源:NMPA、CDE、药智网、国泰君安证券研究

在监管规范化,临床研究备案与药品申报注册双管齐下的情况下,干细胞治疗行业从存储向治疗升级,已有2款干细胞新药获得IND批准,临床转化出现新局面。

IND申请已获受理的干细胞治疗项目, 数据来源:NMPA、CDE、药智网、国泰君安证券研究

资本如何助力?

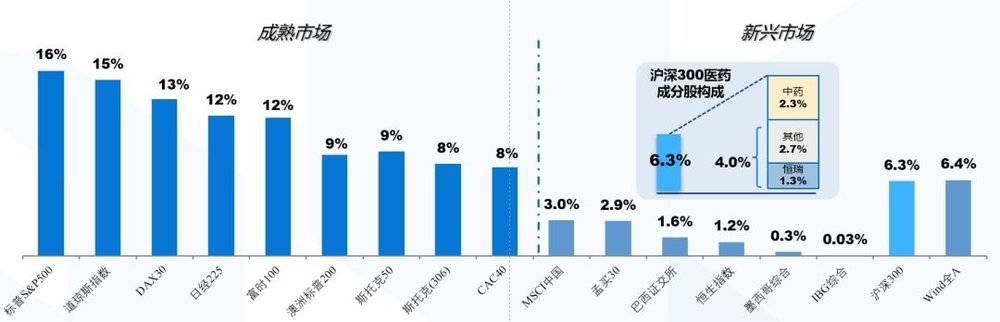

1. 中国医药生物行业市值权重偏低,呈现新兴市场特征

考察全球主要股票市场指数医药成分股市值权重,目前A股医药总市值权重约6%,低于成熟市场8%以上的水平,远低于美国15%以上的水平。

若扣除“中国特色”的中药子行业,医药行业总市值仅占沪深300指数的4%,偏向新兴市场特征。

2. 美股:资本市场助力医疗保健行业持续壮大

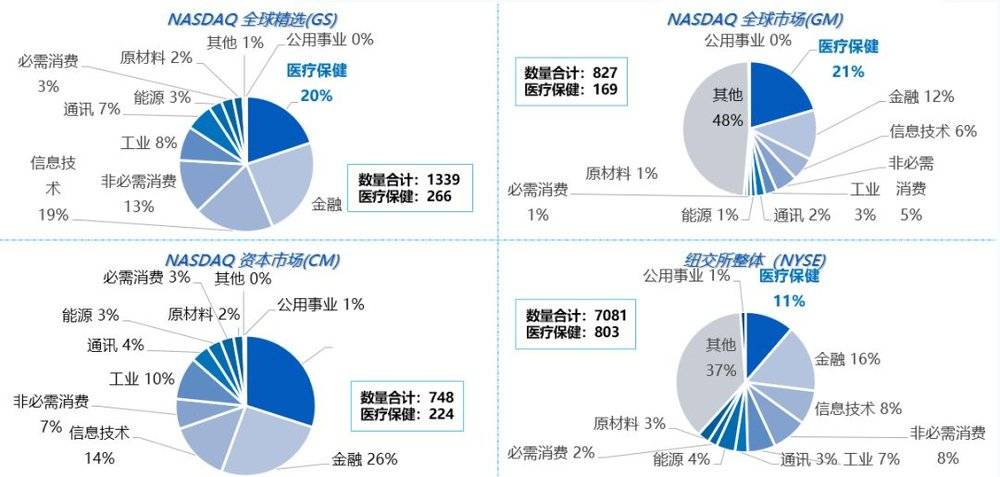

按照国际行业分类标准GICS,医疗保健(Healthcare)行业是1990年以来标普500指数市值权重增长幅度第三大的板块,仅次于信息技术及金融。

医疗保健行业是NASDAQ最重要的板块构成之一,数据来源:Bloomberg,国泰君安证券研究

科创板成立以前,NASDAQ成为医药领域新兴技术大市值公司的摇篮。

NASDAQ是医药新兴技术大市值公司的摇篮,数据来源:Bloomberg、国泰君安证券研究。注:采用2019年3月1日收盘价。

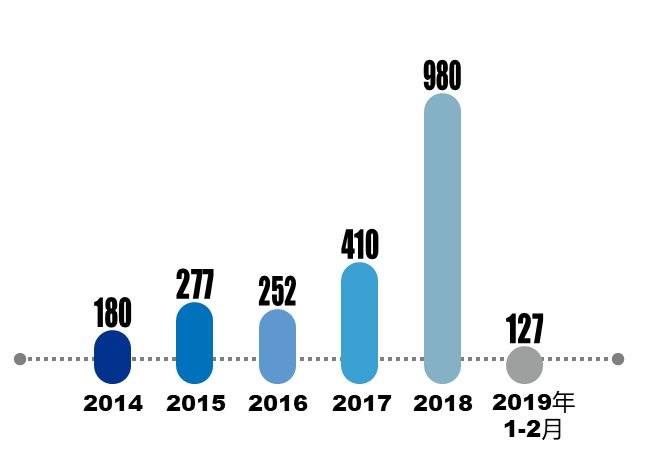

目前,国内医药创新企业的融资渠道主要在一级市场。

中国VC/PE医疗保健行业融资额(亿元),数据来源:WIND,国泰君安证券研究

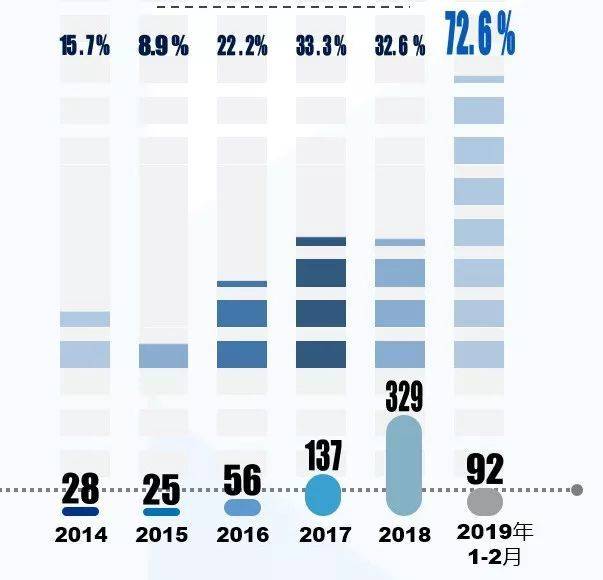

生物科技子行业融资额(亿元),数据来源:WIND,国泰君安证券研究

受制A股现有发行规则,创新企业境外上市成为主要资本退出途径。

下图是美国纳斯达克指数中458家未盈利医药上市公司市值分布 (*例:85%的公司市值小于10亿美元)。

数据来源:Bloomberg, 国泰君安证券研究

可以看出,在NASDAQ上市的众多医药公司,市值都超过10亿美元。而这部分企业,在港交所Biotech上市后表现有所分化。

数据来源: Wind,市值取2019年3月5日收盘价,国泰君安证券研究

3. 科创板:和而不同

上交所科创板相较香港所、美国NASDAQ、深交所,有几大特点:

重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业;

七类股东(线下,线下40%部分优先销售给公募、社保和养老金)+散户(线上);线上需有50万账户资金,交易经验24个月;

控股股东锁36个月;核心技术人员首发前股份12个月,首发股份36个月;战略投资人12个月;

允许A股上市公司拆分上科创板;

医药企业需取得至少一项核心产品二期临床试验批件。

数据来源:普华永道、各交易所官网、国泰君安证券研究

医药生物板块多个领域有望受益科创板上市规则,数据来源:上交所、国泰君安证券研究

科创板有望推动“医药科技”价值发现

1. 完善投资生态

资本作为中国创新生态的重要组成部分,退出途径将更为丰富,时间成本显著下降,有利于形成完善和健康的风险投资链条,对创新产业大发展起到有力地促进作用,加速中国分布式创新格局的形成。

2. 突破再融资藩篱

以投资控股为主的传统医药转型公司,突破了A股不能以研发作为募投项目的现有规则,创新资产的外部融资渠道更为多元化,有利于改善研发投入“小马拉大车”的现状,更有利于实现战略转型的长远目的。

3. 驱动A股价值发现

我们认为适当的资产溢价是引导社会资源合理配置的重要驱动力,A股上市公司资产价值体现并不充分,未来上交所科创板的推出,允许非盈利的创新资产上市(包括没有收入的临床I期以上新药资产),在规则导向上重研发轻盈利,在定价机制上重长远轻当期,有望推动A股医药科技板块价值发现。

总体而言,中国医药行业“硬科技”已取得长足发展,A股医药行业科技属性尚未完全体现,科创板推出有望推动医药行业价值的新发现。

原文链接:https://www.huxiu.com/article/288925.html

本文来自微信公众号:国泰君安证券研究(gtjaresearch),国泰君安医药团队。本文收录于:国泰君安科创板研究合辑,节选自国泰君安证券已经发布的证券研究报告《医药硬科技浪潮迭起,科创板助力如虎添翼》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。于溯洋,证书编号:S0880517050008;丁丹,证书编号:S0880514030001,张帅,证书编号:S0880118090004。